Standard, guide e iniziative per il reporting di sostenibilità

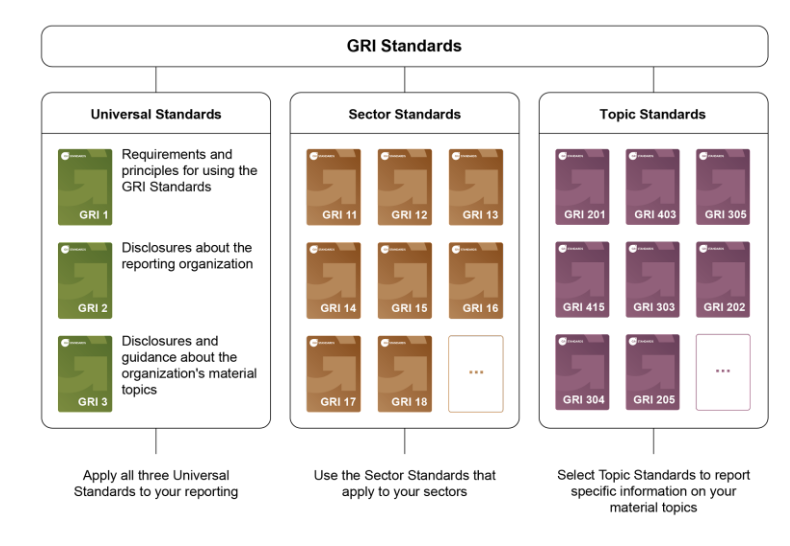

"I GRI Sustainability Reporting Standards (GRI Standards) sono i primi e più ampiamente adottati standard globali per il reporting di sostenibilità."

Fondata nel 1997, la Global Reporting Initiative (GRI) è un'organizzazione internazionale con sede ad Amsterdam che sviluppa linee guida per aziende, governi e organizzazioni non governative, in vista della creazione di report sulla sostenibilità. L’obiettivo è quello di aiutare le parti interessate nel loro percorso verso lo sviluppo sostenibile.

Dal 1997, gli standard GRI hanno subito numerose revisioni e modifiche. L'ultima modifica della norma è stata invece una revisione più generale per quanto riguarda la struttura e i termini.

Questi nuovi GRI Standards sono in vigore dal 1° gennaio 2023.

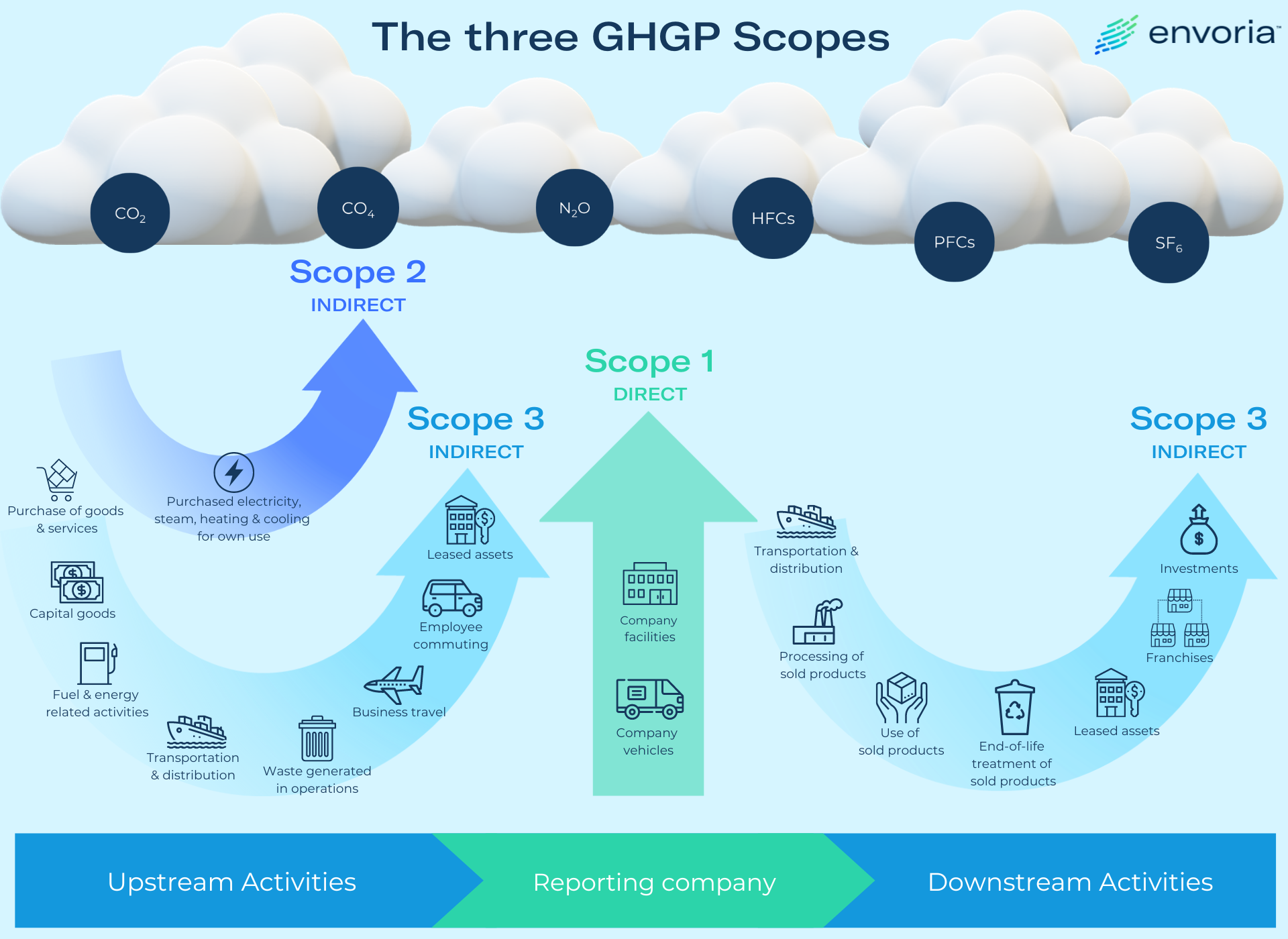

Secondo il GHG Protocol, le emissioni di gas serra di un'azienda sono suddivise in tre ambiti. La rendicontazione degli ambiti 1 e 2 è obbligatoria, mentre l'ambito 3 è volontario e il più difficile da monitorare. Tuttavia, le aziende che riescono a rendicontare tutte e tre le aree ottengono un vantaggio competitivo sostenibile.

Le emissioni di ambito 1 sono emissioni dirette di gas serra che un’azienda produce e controlla. Questo ambito include i gas serra emessi da quattro categorie:

1. Combustione stazionaria: emissioni derivanti dal riscaldamento degli uffici alimentato a gas, da generatori alimentati a gas e da altri combustibili in loco.

2. Emissioni di processo: in questa categoria rientrano le emissioni rilasciate dalla produzione e da altre attività industriali che l'azienda svolge in loco.

3. Emissioni fuggitive: perdite da impianti di refrigerazione, unità di condizionamento dell'aria e altri macchinari con la capacità di emettere gas serra.

4. Combustione mobile: rientrano in questa categoria le emissioni dei veicoli aziendali e degli altri mezzi di trasporto di proprietà della società segnalante.

Le emissioni di ambito 2 sono emissioni indirette di gas serra che un'azienda produce attraverso l'uso di elettricità ed energia. Queste emissioni provengono da centrali elettriche e servizi che forniscono all’azienda elettricità, vapore, riscaldamento e raffreddamento.

Le emissioni dell'Ambito 3 sono emissioni indirette di gas serra che si verificano a monte e a valle della catena del valore dell'azienda e non sono incluse nell'Ambito 2. Questo ambito è suddiviso in 15 categorie:

1. Beni e servizi acquistati: emissioni derivanti dalla produzione di prodotti correlati alla produzione (ovvero componenti di fabbricazione) o prodotti non produttivi (ovvero forniture per ufficio) che la società segnalante acquista dai fornitori.

2. Beni strumentali: emissioni derivanti dalla produzione di beni strumentali acquistati o acquisiti dall'azienda. Le emissioni derivanti dall’uso di beni strumentali sono contabilizzate nell’ambito 1 (ad esempio, per l’uso di carburante) o nell’ambito 2 (ad esempio, per l’uso di elettricità).

3. Attività legate ai combustibili e all'energia: emissioni legate alla produzione di combustibili ed energia acquistati e consumati dalla società segnalante che non rientrano nello scopo 1 o nello scopo 2.

4. Trasporto e distribuzione upstream: emissioni derivanti dal trasporto dei beni acquistati dalla società segnalante e da eventuali depositi fuori sede.

5. Rifiuti generati dall'attività: emissioni derivanti da rifiuti inviati in discarica o in impianti di trattamento delle acque reflue.

6. Viaggi d'affari: rientrano in questa categoria le emissioni derivanti da aerei, treni, autobus, veicoli privati, ecc. che l'azienda segnalante utilizza (ma non possiede) per trasportare la propria forza lavoro a fini lavorativi.

7. Pendolarismo dei dipendenti: rientrano in questa categoria le emissioni derivanti dagli aerei, treni, autobus, veicoli privati, ecc. che i dipendenti utilizzano per raggiungere la/le sede/i della/e società segnalante.

8. Upstream Leased Assets: in questa categoria rientrano le emissioni derivanti dalla gestione degli asset presi in locazione dalla società rendicontante.

9. Trasporto e distribuzione a valle: emissioni derivanti dal trasporto delle merci prodotte dalla società segnalante e da eventuali depositi fuori sede.

10. Lavorazione dei prodotti venduti: in questa categoria rientrano le emissioni derivanti dalla lavorazione a valle dei prodotti intermedi venduti dalla società segnalante.

11. Utilizzo dei prodotti venduti: rientrano in questa categoria le emissioni derivanti dall'utilizzo di beni e servizi venduti dalla società segnalante.

12. Trattamento Fine Vita: rientrano in questa categoria le emissioni derivanti dallo smaltimento dei rifiuti e dal trattamento dei prodotti venduti dalla società segnalante a fine vita.

13. Downstream Leased Assets: rientrano in questa categoria le emissioni derivanti dalla gestione di asset di proprietà della società segnalante e dati in locazione ad altri soggetti.

14. Franchising: questa categoria include le emissioni derivanti dalla gestione dei franchising che non sono inclusi nello scopo 1 o nello scopo 2.

15. Investimenti: questa categoria comprende le emissioni di scope 3 associate agli investimenti dell’azienda che non sono già incluse nello scope 1 o nello scope 2. Questa categoria è spesso applicabile solo agli investitori e alle società che forniscono servizi finanziari.

La maggior parte delle emissioni aziendali proviene da fonti Scope 3, ma sono le più difficili da misurare. Per determinare l’accurata impronta di gas serra di un’azienda, sarebbe necessario completare una valutazione del ciclo di vita per ogni bene o servizio fornito dall’azienda. Si tratta di un processo costoso e dispendioso in termini di tempo, motivo per cui il protocollo GHG delinea approcci più semplici come i dati medi e i metodi basati sulla spesa.

CDSB era un consorzio internazionale di ONG imprenditoriali e ambientali impegnate a promuovere e allineare il modello di reporting aziendale tradizionale globale per equiparare il capitale naturale al capitale finanziario. Il CDSB è stato ora consolidato nella Fondazione IFRS, fornendo personale e risorse al nuovo International Sustainability Standards Board (ISSB).

Il quadro CDSB definisce un approccio per riportare le informazioni ambientali e sociali nei rapporti tradizionali, tra cui clima, acqua, biodiversità e orientamento sociale.

Assistere le aziende nel convertire le informazioni sulla sostenibilità in valore a lungo termine;

Fornire agli investitori informazioni chiare, concise e coerenti che colleghino le prestazioni di sostenibilità di un'azienda alla sua strategia complessiva, alle sue prestazioni e alle sue prospettive;

Facilitare e promuovere un processo decisionale informato da parte degli investitori nell’allocazione del capitale finanziario; E

Aggiungi valore al report tradizionale esistente di un'organizzazione, riducendo al tempo stesso l'onere del reporting e semplificando il processo di reporting.

I requisiti di reporting nel quadro CDSB obbligano una società a:

descrivere la governance delle politiche, delle strategie e delle informazioni ambientali e sociali

rendicontare le politiche, le strategie e gli obiettivi ambientali e sociali della direzione, compresi gli indicatori, i piani e le tempistiche utilizzati per valutare le prestazioni

spiegare i rischi e le opportunità ambientali e sociali essenziali, attuali e previsti, che interessano l’organizzazione

delineare le fonti materiali dell’impatto ambientale e sociale

riassumere le conclusioni sugli effetti degli impatti, dei rischi e delle opportunità ambientali e sociali sulle prestazioni e sulla posizione futura dell’organizzazione, inclusa un’analisi comparativa delle prestazioni

Fornire rapporti informativi su base annuale e spiegare eventuali riclassificazioni dell'anno precedente

Lanciato nel 2000 dall’allora Segretario Generale delle Nazioni Unite Kofi Annan, il Global Compact delle Nazioni Unite è un’iniziativa rivolta alle imprese di tutto il mondo che promuove l’adozione e l’implementazione di pratiche sostenibili. Il quadro comprende dieci principi riguardanti aree quali i diritti umani, il lavoro e l’ambiente. Le Nazioni Unite hanno avviato questo programma nella speranza che potesse “dare un volto umano al mercato globale” e oggi è la più grande iniziativa di sostenibilità aziendale al mondo.

“La globalizzazione è un dato di fatto, ma credo che ne abbiamo sottovalutato la fragilità”.

Un aspetto critico delle pratiche di rendicontazione è la misurazione e la divulgazione di fattori non finanziari riguardanti questioni ambientali, sociali e di governance. Un aspetto importante nel processo di rendicontazione di sostenibilità è la valutazione di materialità, un metodo utilizzato per identificare quegli elementi che hanno un impatto di fatto a diversi livelli (es. etica, valori, azione per il clima, sicurezza dei dati, inclusione sociale, gestione dell’acqua).

Il Global Compact delle Nazioni Unite – Programma Città è “il braccio urbano del Global Compact delle Nazioni Unite. Riconoscendo le sfide uniche e complesse che gli ambienti urbani devono affrontare, il Programma Cities collabora con la rete di città firmatarie del Global Compact delle Nazioni Unite per realizzare città e società giuste, inclusive, sostenibili e resilienti, sostenendo i 10 principi e gli obiettivi di sviluppo sostenibile delle Nazioni Unite [SDG] . Il Programma Città fornisce strumenti diagnostici, risorse, sviluppo di capacità e sostegno ai progetti alle città, per facilitare partenariati multi-stakeholder che collegano i governi locali e regionali con il settore privato, la società civile e gli esperti accademici per sostenere l’attuazione a livello locale degli Obiettivi di sviluppo sostenibile. Il Programma Città è amministrato da un Segretariato Internazionale, ospitato dall’Università RMIT dal 2007.”

“Crediamo che un sistema finanziario globale economicamente efficiente e sostenibile sia una necessità per la creazione di valore a lungo termine. Un sistema di questo tipo premierà gli investimenti responsabili e a lungo termine e andrà a beneficio dell’ambiente e della società nel suo complesso”.

I Principi per l’investimento responsabile sono sei principi sviluppati dagli investitori per gli investitori con l’obiettivo di promuovere un sistema finanziario sostenibile.

I sei principi sono:

Incorporeremo le questioni ESG nell’analisi degli investimenti e nei processi decisionali

Saremo proprietari attivi e incorporeremo le questioni ESG nelle nostre politiche e pratiche di proprietà

Cercheremo un’adeguata informativa sulle questioni ESG da parte delle entità in cui investiamo

Promuoveremo l’accettazione e l’attuazione dei Principi nel settore degli investimenti

Lavoreremo insieme per migliorare la nostra efficacia nell’attuazione dei Principi

Ciascuno di noi riferirà sulle proprie attività e sui progressi compiuti verso l'attuazione dei Principi

Il legame tra il PRI e l'ONU risale al 2005, quando l'allora Segretario Generale Kofi Annan promosse la creazione del gruppo di lavoro per lo sviluppo dei principi. Ad oggi, i PRI delle Nazioni Unite fanno parte dell'Iniziativa finanziaria del Programma ambientale delle Nazioni Unite e del Global Compact delle Nazioni Unite.

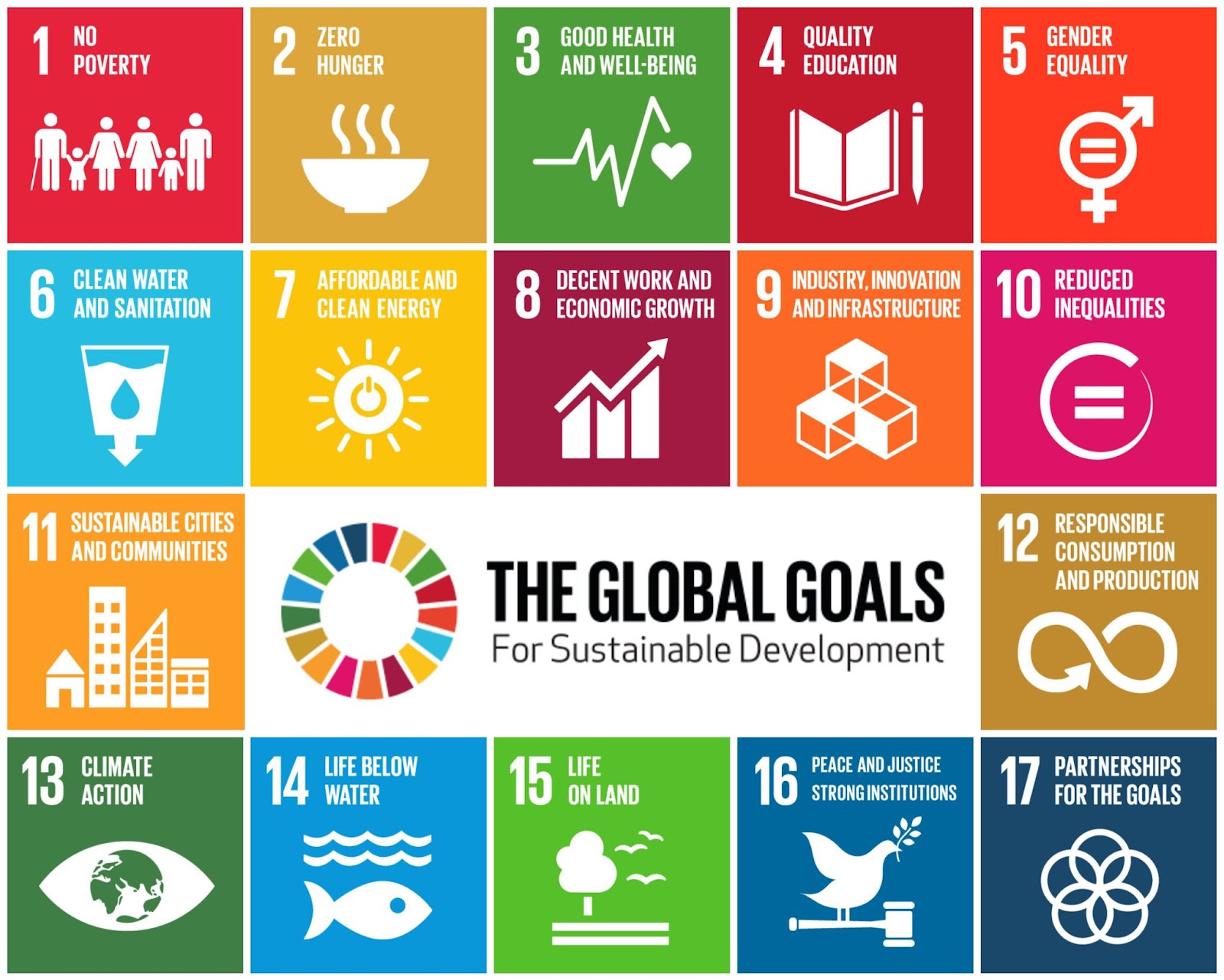

Nel 2012, durante la Conferenza delle Nazioni Unite sullo sviluppo sostenibile (Conferenza Rio+20), le Nazioni Unite hanno avviato un processo per determinare un nuovo quadro per guidare lo sviluppo sostenibile che sostituirebbe gli Obiettivi di sviluppo del Millennio dopo il 2015. Nel 2015, insieme ad altri importanti accordi, come l’Accordo di Parigi e il Quadro di Sendai per la riduzione dei disastri, le Nazioni Unite hanno adottato l’“Agenda 2030 per lo sviluppo sostenibile” comunemente denominata SDG o Agenda 2030.

Gli SDG sono strutturati lungo 17 obiettivi generali:

Questo approccio integrato è intersettoriale e riconosce che “l’azione in un settore influenzerà i risultati in altri”. Inoltre, mira a promuovere lo sviluppo ambientale e sociale in tutto il mondo.

Al fine di sostenere e rafforzare la rendicontazione sulla sostenibilità nell’UE, nell’aprile 2021 la Commissione ha adottato una proposta di direttiva sulla rendicontazione sulla sostenibilità aziendale (CSRD) che modificherebbe gli standard di rendicontazione esistenti.

Una delle disposizioni fondamentali della CSRD è la conformità agli standard europei di rendicontazione della sostenibilità (ESRS).

Attualmente, una bozza dell'ESRS è stata pubblicata per la consultazione pubblica fino all'8 agosto 2022, dopodiché la prima bozza sarà adattata e presentata alla Commissione europea nel novembre 2022.

La struttura proposta dell'ESRS copre argomenti sociali, ambientali e di governance, nonché norme trasversali.

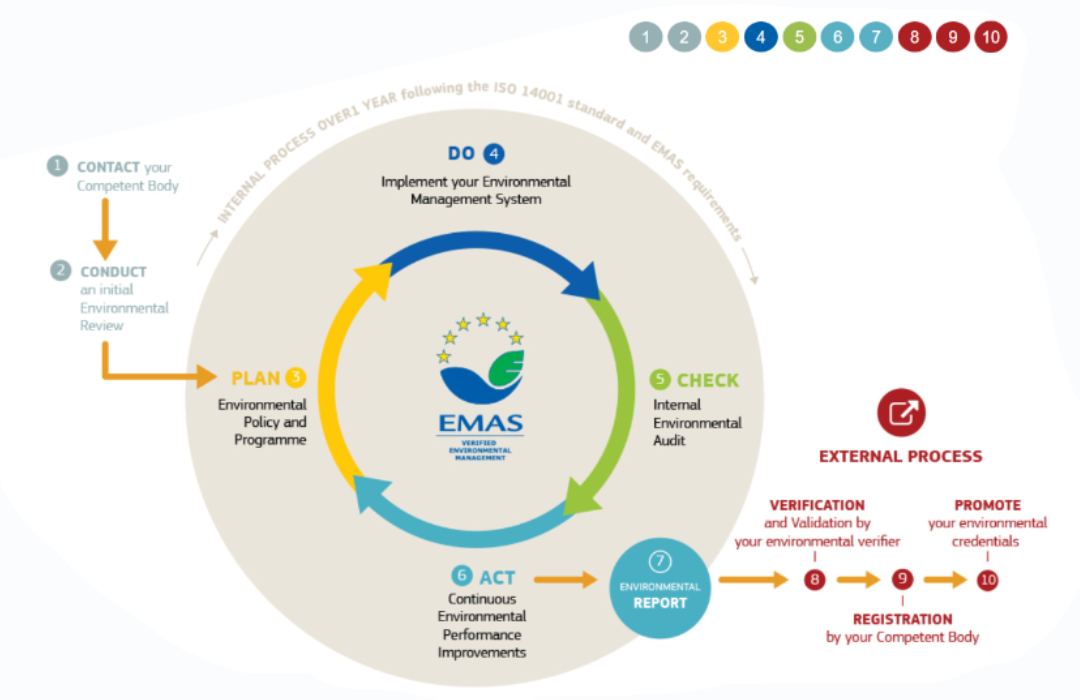

EMAS (Eco-Management and Audit Scheme) è uno strumento volontario di gestione ambientale che consente alle aziende e ad altre organizzazioni di valutare, rendicontare e migliorare le proprie prestazioni ambientali. Si rivolge ad aziende e altre organizzazioni che mirano a migliorare sistematicamente l’efficienza energetica e dei materiali, riducendo gli impatti ambientali dannosi e i rischi legati all’ambiente e aumentando la loro conformità legale. L’attuale base giuridica è il Regolamento n. 1221/2009, che è stato modificato dal Regolamento UE 2017/1505 (Allegati I, II e III) e dal Regolamento UE n. 2018/2026 (Allegato IV). Nel dicembre 2019, in Germania erano registrate EMAS 1.150 organizzazioni in 2.176 siti.

I requisiti della norma internazionale di gestione ambientale ISO 14001 sono parte integrante di un sistema di ecogestione EMAS. L’EMAS si concentra principalmente su miglioramenti misurabili, trasparenza interna ed esterna e certezza giuridica. L'introduzione di EMAS è intesa a migliorare le prestazioni ambientali, ad esempio aumentando l'efficienza energetica o dei materiali e riducendo le emissioni, le acque reflue o i rifiuti nel sito. Oltre a questi aspetti ambientali "diretti", vengono registrati e valutati anche gli aspetti ambientali "indiretti", ad esempio la compatibilità ambientale di prodotti e servizi, gli approvvigionamenti, il comportamento dei subappaltatori o i percorsi di lavoro dei dipendenti. EMAS non stabilisce requisiti minimi di prestazione, ma piuttosto supporta le organizzazioni nel migliorare le loro prestazioni di sostenibilità implementando il loro sistema di ecogestione. L’organizzazione stessa deve identificare i propri impatti e obblighi ambientali. La partecipazione al programma è aperta alle organizzazioni che operano in tutti i settori economici.

Le organizzazioni che implementano un sistema di gestione ambientale (SGA) stabiliscono procedure per valutare e migliorare le proprie prestazioni ambientali. Se rispettano le rigorose linee guida del Regolamento EMAS, possono essere inseriti nel registro EMAS.

Requisiti EMAS:

Rispetto di tutte le normative ambientali, verificato da un revisore e da un'autorità ufficiale

Miglioramento continuo delle prestazioni ambientali

Verifica delle prestazioni da parte di un verificatore appositamente formato

Pubblicazione dei principali dati ambientali in una relazione annuale su tutti gli impatti ambientali rilevanti, la dichiarazione ambientale

La dichiarazione ambientale è lo strumento di rendicontazione di EMAS. Fornisce un quadro delle prestazioni ambientali delle aziende e di altre organizzazioni EMAS. Si concentra su cifre chiave che mostrano chiaramente lo sviluppo delle prestazioni ambientali nel tempo. La dichiarazione ambientale mostra in che misura l'organizzazione ha adempiuto al proprio obbligo di apportare miglioramenti adeguati alla protezione ambientale e cosa ha pianificato per i prossimi anni. Ciò riguarda non solo gli aspetti ambientali diretti che si verificano presso la sede dell'organizzazione, ma anche quelli indiretti, ad esempio l'impatto ambientale dei prodotti e dei servizi fabbricati, degli approvvigionamenti o degli spostamenti dei dipendenti.

Il DNK (Deutscher Nachhaltigkeitskodex; in inglese Il Codice di Sostenibilità) è stato sviluppato nel 2010 da vari gruppi di stakeholder ed è entrato in vigore nel 2012. Da allora il Codice è stato gestito dal Consiglio tedesco per lo sviluppo sostenibile.

Il Codice è composto da 20 criteri:

Strategia

Materialità

Obiettivi

Profondità della catena del valore

Responsabilità

Regole e processi

Controllare

Schemi di incentivi

Coinvolgimento delle parti interessate

Innovazione e gestione del prodotto

Utilizzo delle risorse naturali

Gestione delle risorse

Emissioni rilevanti per il clima

Diritti dei dipendenti

Pari opportunità

Qualifiche

Diritti umani

Cittadinanza aziendale

Influenza politica

Condotta conforme alla legge e alla politica

Per rispettare il Codice di Sostenibilità, un'organizzazione deve dichiarare la conformità a tutti i 20 criteri, nonché la conformità agli indicatori di prestazione non finanziaria del GRI (Global Reporting Initiative).

Il Codice di Sostenibilità può essere utilizzato per la rendicontazione non finanziaria al fine di conformarsi al reporting CSR (CSR-RUG).

Fonti:About the Climate Disclosure Standards Board | Climate Disclosure Standards Board (cdsb.net)

https://www.unglobalcompact.org/what-is-gc/mission/principles

https://peri-cene.net/policy-lab/un-cities-programme/

https://www.unpri.org/about-us/about-the-pri

https://sdgs.un.org/goals#history

Con Envoria, potete impostare facilmente il vostro processo ESG e garantire flussi di lavoro efficienti e semplici all'interno della vostra organizzazione.