Hinweis: Sowohl Unternehmen der Baubranche als auch Unternehmen aus anderen Branchen sind von den in diesem Artikel genannten Herausforderungen betroffen. Wenn ein Industrieunternehmen den Neubau eines Gebäudes in Auftrag gibt, so muss auch das Unternehmen dieses Gebäude nach den hier dargestellten Kriterien bewerten, da es eine Investition darstellt.

Am 12. Juli 2020 trat die EU Taxonomie Verordnung als Teil des 2018 von der Europäischen Kommission vorgelegten Aktionsplans für nachhaltige Finanzen in Kraft. Sie zielt darauf ab, Kapitalströme in Richtung nachhaltiger Investitionen zu lenken, Greenwashing einzuschränken bzw. zu vermeiden, die Transparenz bei nicht-finanziellen Informationen zu erhöhen und damit zum Hauptziel des EU Green Deals beizutragen – der Erreichung von null Netto-Treibhausgasemissionen in der EU bis 2050.

Die EU Taxonomie selbst ist ein Klassifizierungssystem, das Unternehmen, Investoren und politischen Entscheidungsträgern eine klare Definition dessen liefert, was als ökologisch nachhaltige Wirtschaftstätigkeit anzusehen ist.

Die Bedeutung des Baugewerbes für die Erreichung der Klimaziele

Der Bausektor spielt eine entscheidende Rolle, wenn es darum geht, Klimaneutralität zu erreichen. Nach Angaben der European Public Real Estate Association (EPRA) ist der Bausektor für 40 % des Energieverbrauchs und 36 % der Treibhausgasemissionen in der EU verantwortlich. Um die Ziele des Pariser Klimaabkommens zu erreichen, muss laut der Global Alliance for Buildings and Construction die durchschnittliche Energieintensität von Gebäuden pro Quadratmeter bis 2031 sogar um mindestens 30 % sinken.

Diese Zahlen verdeutlichen die großen Veränderungen, die im Immobilien- und Bausektor vorgenommen werden müssen. Dies gilt nicht nur für Neubauten, sondern auch für bestehende Gebäude.

Die EU Taxonomie für nachhaltige Wirtschaftstätigkeiten und für welche Unternehmen sie gilt

Eine Wirtschaftstätigkeit kann als ökologisch nachhaltig angesehen werden, wenn sie einer Taxonomie-Tätigkeit zugeordnet werden kann, die technischen Prüfkriterien (Technical Screening Criteria – TSC) erfüllt, um einen wesentlichen Beitrag zu mindestens einem der sechs Umweltziele zu leisten, und keines der übrigen Umweltziele wesentlich beeinträchtigt (DNSH). Zudem muss sie den Mindestschutz (Minimium Safeguards) auf der Grundlage bestimmter globaler Menschenrechtsstandards und -rahmenwerke erfüllen.

Sind Sie nicht sicher, wie sie Ihre Geschäftsaktivitäten identifizieren? Finden Sie es in unserem Insight Artikel heraus.

Die Kriterien für das technische Screening und die DNSH sind in so genannten delegierten Rechtsakten festgelegt, die die EU Taxonomie ergänzen. Derzeit gibt es diese Rechtsakte nur für zwei der sechs Umweltziele: Klimaschutz und Anpassung an den Klimawandel. Für die vier übrigen Umweltziele wurden der EU-Kommission bereits Empfehlungen für Rechtsvorschriften vorgelegt. Der anschließende Konsultations- und Gesetzgebungsprozess wird jedoch voraussichtlich bis 2023 dauern. Die kürzlich veröffentlichten FAQ-Dokumente stellten klar, dass diese Ziele nicht vor 2024 zur Anwendung kommen.

Unternehmen, die dem Anwendungsbereich der CSR unterliegen, sind bereits verpflichtet, über Aktivitäten zu berichten, die zu den ersten beiden Umweltzielen der EU Taxonomie beitragen. Die Berichterstattung über alle sechs Ziele wird im Jahr 2024 beginnen. Große Unternehmen, die bestimmte Kriterien erfüllen, müssen ihre Aktivitäten ab 2025 gemäß der EU Taxonomie offenlegen, da die EU Taxonomie mit der CSRD verknüpft ist.

Weitere Informationen über die Verordnung, die betroffenen Unternehmen und den damit verbundenen Zeitplan für die Berichterstattung finden Sie in unserem visuellen Leitfaden zur EU Taxonomie.

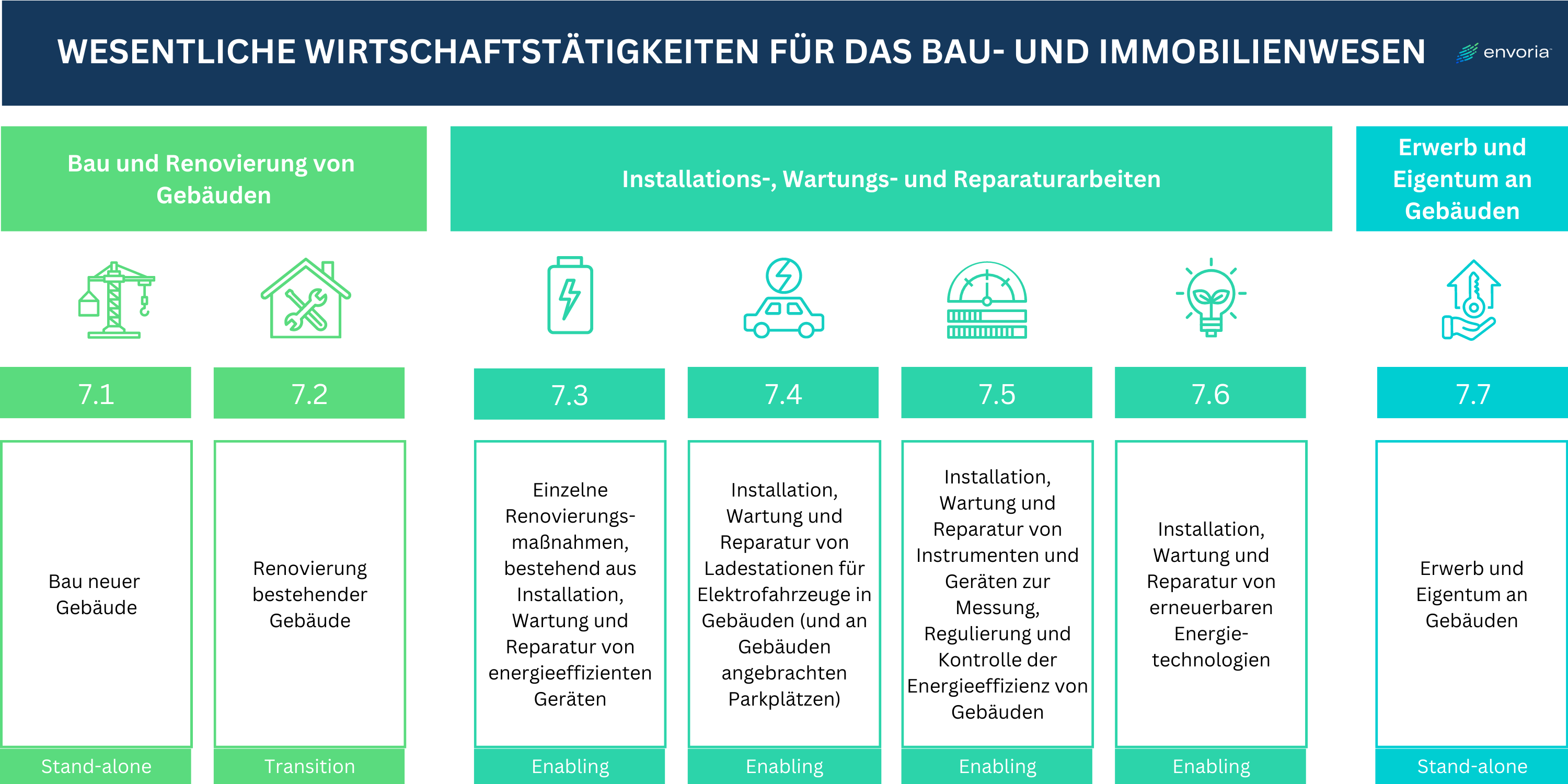

Welches sind die wichtigsten EU Taxonomie Wirtschaftstätigkeiten für das Bau- und Immobilienwesen?

Bau- und Immobilientätigkeiten sind in Abschnitt 7 der technischen Screening-Kriterien der Europäischen Kommission (S. 166) zusammengefasst, der sieben Aktivitäten umfasst:

Bau neuer Gebäude

Renovierung bestehender Gebäude

Einzelne Renovierungsmaßnahmen, bestehend aus Installation, Wartung und Reparatur von energieeffizienten Geräten

Installation, Wartung und Reparatur von Ladestationen für Elektrofahrzeuge in Gebäuden (und an Gebäuden angebrachten Parkplätzen)

Installation, Wartung und Reparatur von Instrumenten und Geräten zur Messung, Regulierung und Kontrolle der Energieeffizienz von Gebäuden

Installation, Wartung und Reparatur von erneuerbaren Energietechnologien

Erwerb und Eigentum an Gebäuden

Im Allgemeinen ist die EU Taxonomie ein binärer Ansatz. Dies bedeutet, dass wirtschaftliche Aktivitäten entweder mit der Verordnung konform sind oder nicht. Es wurden jedoch auch Übergangsaktivitäten (Transition Activities) und ermöglichende Wirtschaftsaktivitäten (Enabling Activities) in die Verordnung aufgenommen. Daher umfasst die EU Taxonomie nicht nur Tätigkeiten, die bereits umweltfreundlich sind (Stand-alone Activities), sondern auch Tätigkeiten, die sich auf einem Übergangspfad befinden, und Tätigkeiten, die andere Tätigkeiten direkt in die Lage versetzen, einen wesentlichen Beitrag zu einem Umweltziel zu leisten, wie z. B. wesentliche Teile der Lieferkette. Die Definition dieser Arten von Tätigkeiten ist von der Kommission vorgegeben und unterliegt nicht der eigenen Interpretation.

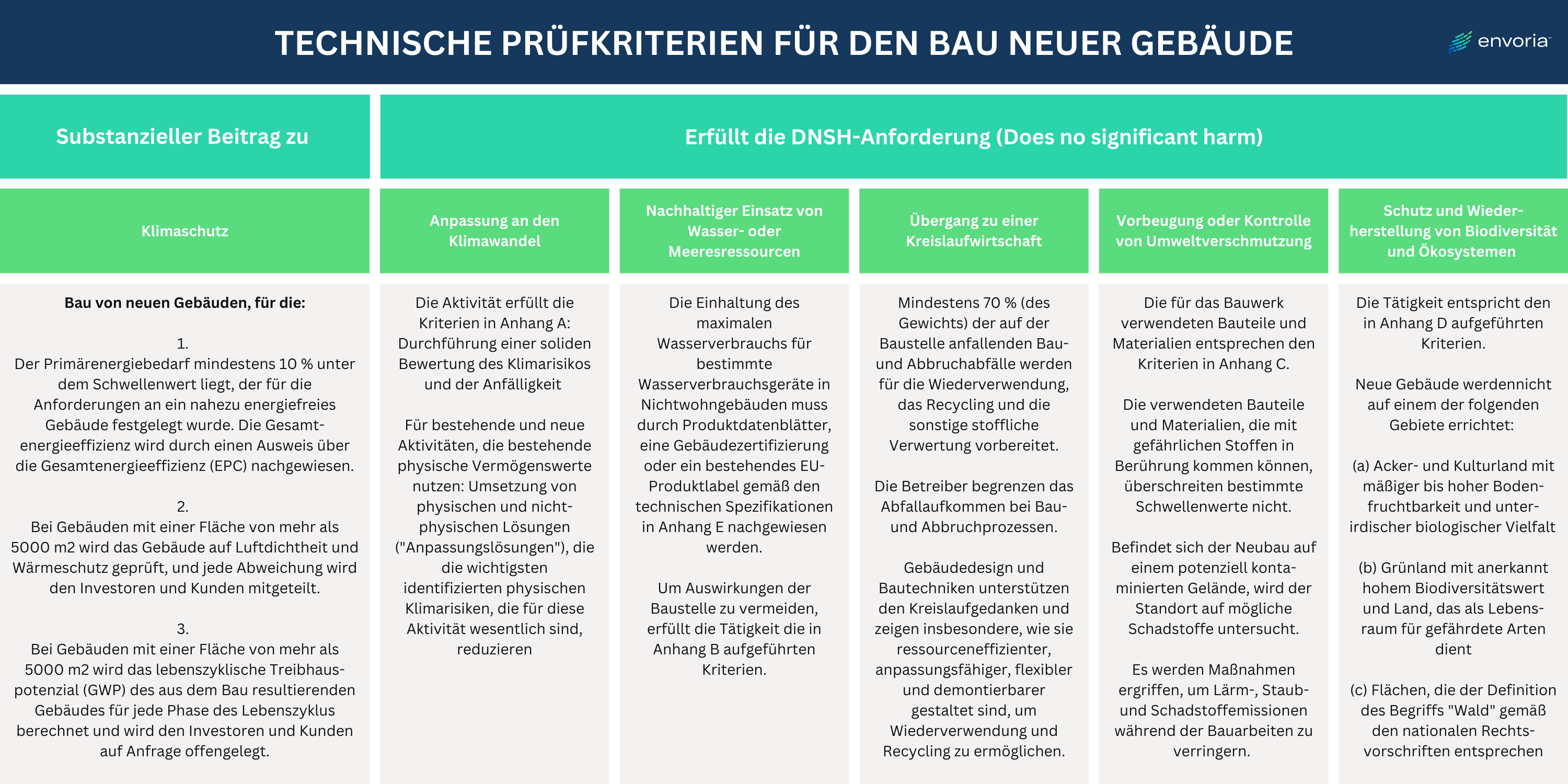

Die Herausforderung, die technischen Prüfkriterien und DNSH-Kriterien für Wirtschaftstätigkeiten zu erfüllen

Betrachtet man die technischen Prüfkriterien und insbesondere die DNSH-Kriterien für das beispielhafte Umweltziel des Klimaschutzes im Bau- und Immobiliensektor, so wird deutlich, welch umfangreiche Daten notwendig sind, um eine wirtschaftliche Tätigkeit als ökologisch nachhaltig einzustufen. Siehe dazu das Beispiel in der untenstehenden Grafik.

Die erforderlichen Informationen, über die berichtet werden muss, gehen über die derzeit verfügbaren Daten hinaus. Während grundlegende Informationen leichter ermittelt werden können, wird es schwieriger zu beweisen, dass eine Tätigkeit den anderen fünf Zielen nicht schadet (“do not any harm”).

So kann beispielsweise die Energiequalität eines Gebäudes durch Energieausweise (EPC) ermittelt und überprüft werden. Bei der Planung des Baus eines neuen Gebäudes werden jedoch physische Klimarisiken wie Überschwemmungen oder Hurrikans in der Regel anhand von Daten aus der Vergangenheit untersucht. Es gibt oftmals jedoch keine Analyse der einzelnen physischen Klimarisiken für einen Zeitraum von bis zu 30 Jahren, wie in der EU Taxonomie gefordert. Die Anforderung, Anpassungslösungen zu integrieren und umzusetzen, geht auch über die aktuellen Anforderungen der Bauvorschriften hinaus. Dieses Dilemma betrifft nur eines von fünf anderen Zielen, die nicht beeinträchtigt werden dürfen. Dies macht die Berichterstattung über die EU Taxonomie zu einer echten Herausforderung für alle Unternehmen, die in der Immobilien- und Baubranche tätig sind.

Darüber hinaus wirft die Verordnung selbst noch viele unklare Interpretationen bei der Definition von Geschäftstätigkeiten und deren Abgrenzung auf. Wir sehen jedoch, dass viele Bauträger versuchen, ihre Arbeit für zukünftige Projekte an der EU Taxonomie auszurichten.

Was in Zukunft zu erwarten ist

Zusammenfassend lässt sich sagen, dass die Bau- und Immobilienbranche aufgrund der Offenlegungsanforderungen der EU Taxonomie Verordnung vor großen Herausforderungen steht. Zu den größten Schwierigkeiten gehören die Komplexität und die große Anzahl von Kriterien. Hinsichtlich der Daten, die für den Nachweis und die Berichterstattung über ökologisch nachhaltige Wirtschaftstätigkeiten erforderlich sind, mangelt es nach wie vor an strukturierten Datenerfassungsprozessen und Datenbanken mit Zugang für Unternehmen.

Es ist jedoch zu erwarten, dass der aktuelle Stand der EU Taxonomie in den kommenden Monaten weiterentwickelt wird. Dies gilt auch für die Bau- und Immobilienbranche, gerade aufgrund ihrer hohen Umweltauswirkung. Mit der Aufnahme der EU-Umweltziele drei bis sechs in die Taxonomie-Verordnung werden weitere Regelungen und klarere Anforderungen an die Branche hinzukommen.

Sollten Sie Unterstützung bei der Berichterstattung nach der EU Taxonomie benötigen, helfen Ihnen unsere ESG-Experten gerne bei der Implementierung Ihres Reportingprozesses.

Nachhaltigkeitsberichterstattung gemäß der EU Taxonomie kann zeitaufwändig und schwierig sein. Envorias Software kann Ihnen dabei helfen, Ihre Wirtschaftstätigkeiten nach der EU Taxonomie offenzulegen. Auch können unsere ESG-Experten Sie bei der Implementierung Ihres Reportingprozesses unterstützen. Fordern Sie eine kostenlose Demo an, um mehr zu erfahren.