Entrée en vigueur le 5 janvier 2023, la Corporate Sustainability Reporting Directive (CSRD) établit un cadre uniforme pour la communication des données non financières des entreprises opérant dans l'Union européenne. Alors que la CSRD fournit les exigences, les European Sustainability Reporting Standards (ESRS) définissent le contenu des nouvelles obligations d'information. Les ESRS entreront progressivement en vigueur à partir de 2024 – et avec elles le principe de la double matérialité. Qu'implique ce nouveau principe et en quoi diffère-t-il de l'ancien principe de matérialité ?

Qu'est-ce que le principe de la double matérialité ?

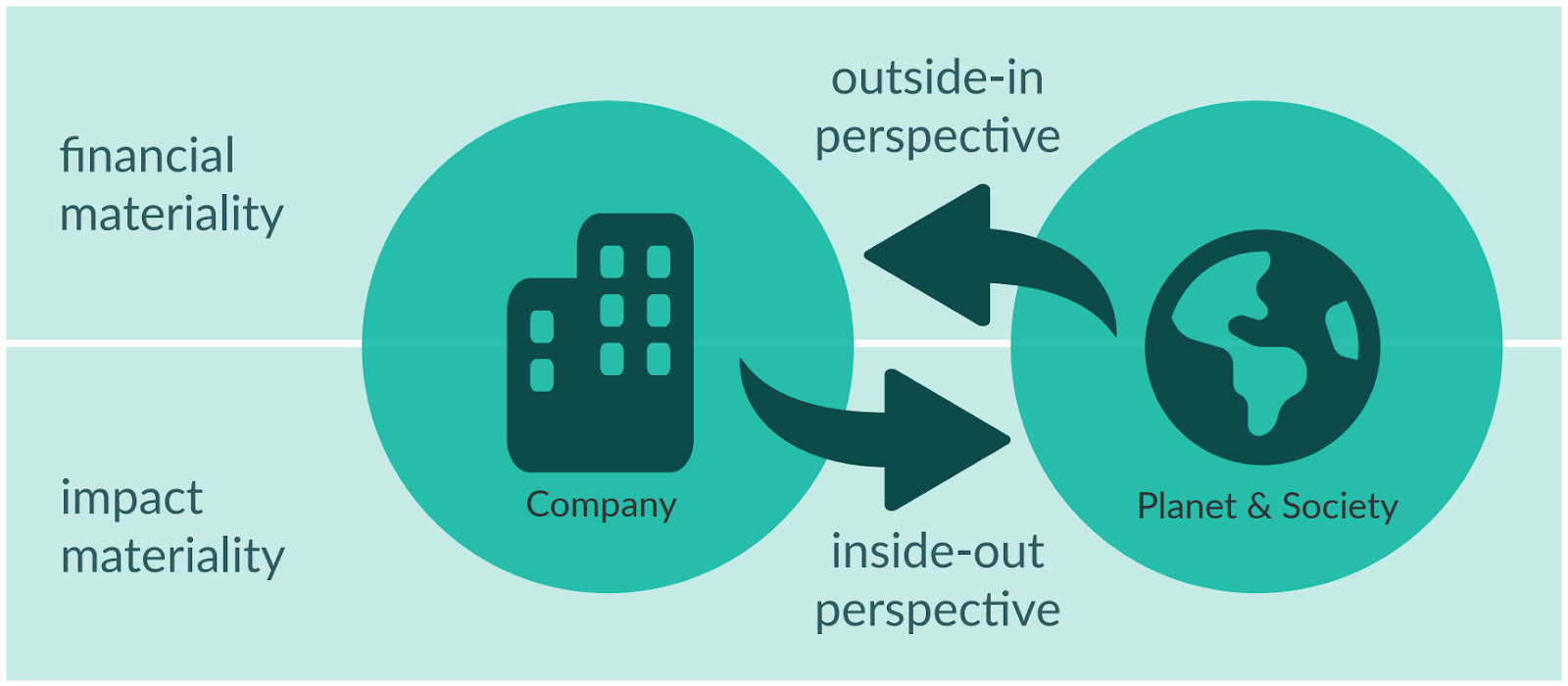

La double matérialité est un concept qui fournit des critères permettant de déterminer si une question de durabilité doit être incluse dans le rapport de durabilité d'une entreprise. Le principe de la double matérialité incite les entreprises à aborder la durabilité sous deux angles différents :

1. Perspective outside-in ( » Financial Materiality »)

La matérialité financière implique une perspective extérieure. Les entreprises doivent prendre en compte tous les impacts de durabilité externes susceptibles d'avoir une incidence interne sur leur rentabilité future. En effet, les facteurs externes de durabilité tels que la diversité écologique et le réchauffement climatique auront un impact à long terme sur les flux de trésorerie et, par conséquent, sur la capacité d'exploitation de toute entreprise.

2. Perspective inside-out (« Impact Materiality »)

La matérialité d'impact, également connue sous le nom de matérialité environnementale et sociale, implique une perspective interne-externe. De ce point de vue, les entreprises doivent prendre en compte les impacts externes de leurs activités, y compris les impacts sur la société et l'environnement. Il s'agit, par exemple, de leur contribution à la pollution de l'air et de l'eau ou de leurs émissions de gaz à effet de serre (GES) qui augmentent les risques climatiques mondiaux.

Une question de durabilité répond aux critères de la double matérialité si elle est importante d'un point de vue ou des deux.

Pourquoi la double matérialité est-elle importante ?

Le principe de la double matérialité permet d'éviter les rapports unilatéraux. C'est le cas lorsque les aspects qui ont un impact environnemental négatif mais pas d'impact financier négatif pour l'entreprise déclarante ne sont pas obligatoires pour la déclaration. C'était le cas auparavant dans le principe de matérialité de la Non-Financial Reporting Directive (NFRD).

La matérialité se réfère uniquement aux conséquences des questions de durabilité sur les finances et l'activité de l'entreprise (outside-in), ce qui met l'accent sur les intérêts des investisseurs et des parties prenantes. Cependant, la double matérialité inclut en plus l'impact de la finance et de l'activité de l'entreprise sur les facteurs de durabilité (inside-out), ce qui donne plus d'importance aux intérêts des parties prenantes. Par conséquent, la double matérialité élargit la portée de ce qui est considéré comme un facteur de durabilité important.

Exemple de double matérialité dans le secteur de la construction et de l'immobilier

Prenons l'exemple d'une entreprise de construction et d'immobilier. D'une part, des facteurs de durabilité externes, tels que des phénomènes météorologiques extrêmes et de fortes vagues de chaleur, limitent l'entreprise dans ses activités commerciales (outside-in). La raison peut en être le manque de ressources naturelles nécessaires ou des retards dans la construction. D'autre part, l'entreprise elle-même influence son environnement externe, par exemple par les émissions de carbone lors de la production ou la contamination des eaux souterraines, qui favorisent le changement climatique et la pollution (inside-out).