La mise en œuvre des premières normes européennes uniformes juridiquement contraignantes en matière de reporting ESG – les European Sustainability Reporting Standards (ESRS) - devient de plus en plus concrète. Suite à leur adoption par la Commission européenne le 31 juillet 2023, l'EFRAG a publié le 23 août 2023 un « Projet de guide de mise en œuvre sur l'évaluation de la matérialité des ESRS » approfondi. Ce guide a pour but d'aider les entreprises à réaliser leur évaluation de l'importance relative.

Pour se conformer aux ESRS, les entreprises sont tenues de réaliser une double évaluation de la matérialité afin de définir la portée et le contenu de la collecte et de la communication de leurs données ESG.

Dans cet article, nous allons approfondir la double évaluation de l'importance relative des ESRS :

- Pourquoi est-elle importante ?

- Comment procéder ?

- Et comment faire en sorte que l'évaluation de la matérialité soit un succès ?

Récapitulation : La double matérialité dans la CSRD

Avant d'examiner de plus près l'évaluation de la matérialité selon les ESRS, passons brièvement en revue la double matérialité.

La double matérialité est un concept introduit par la CSRD qui doit être appliqué dans l'évaluation de la matérialité selon les ESRS. Il fournit des critères permettant de déterminer si une question de durabilité est importante pour une organisation et ses parties prenantes – et donc si elle doit être incluse dans le rapport de durabilité d'une organisation.

Le principe de la double matérialité incite les entreprises à aborder la durabilité sous deux angles différents :

- Matérialité financière : inclut tous les impacts de durabilité externes qui pourraient affecter en interne la rentabilité future de l'entreprise.

- Matérialité d'impact : comprend tous les impacts des activités commerciales de l'entreprise sur ses parties prenantes, y compris les impacts sur la société et l'environnement.

Une question de durabilité répond aux critères de la double matérialité si elle est importante d'un point de vue ou des deux.

| 💡 Pour en savoir plus sur la double matérialité, consultez notre article : Qu'est-ce que la double matérialité dans la CSRD? |

|---|

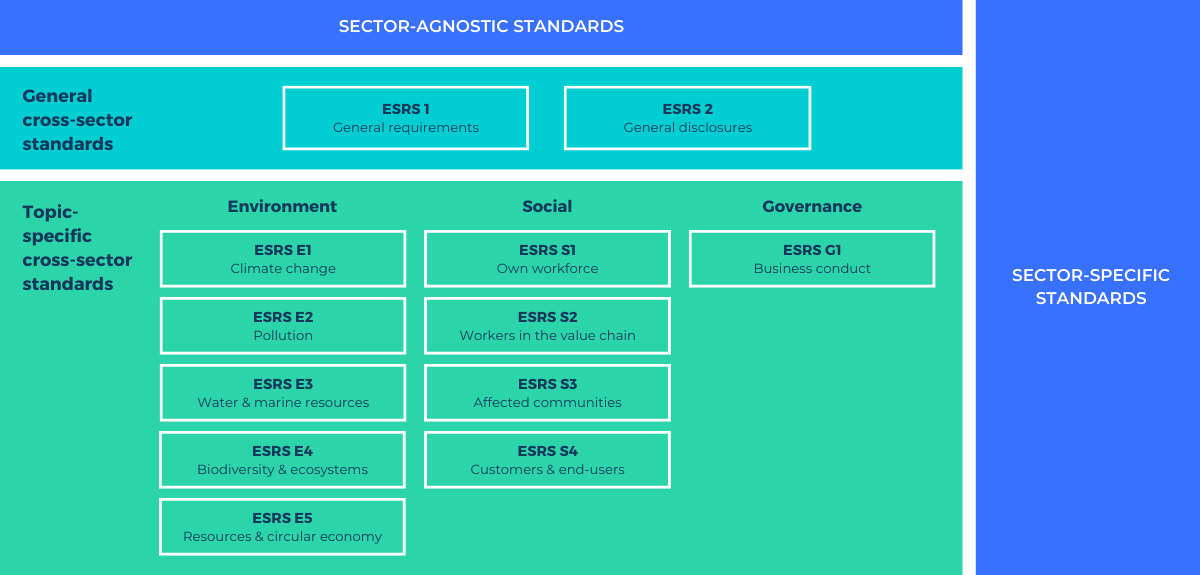

Qu'est-ce qu'une évaluation de la matérialité des ESRS et pourquoi est-elle nécessaire ?

Les ESRS peut être divisé en deux catégories : les normes sectorielles et les normes spécifiques à un secteur. Dans le cas des normes sectorielles, une distinction est faite entre les normes générales transversales et les normes intersectorielles spécifiques, couvrant par exemple les thèmes du changement climatique, de la pollution, de la biodiversité, de la main-d'œuvre, des communautés affectées et de la conduite des affaires.La publication d'informations conformément aux normes générales transversales est obligatoire pour toutes les entreprises soumises à l'obligation d'information. Toutefois, votre entreprise n'est pas tenue de rendre compte de tous les thèmes ESG décrits dans les ESRS spécifique, mais seulement de ceux qui sont spécifiquement importants pour elle. C'est pourquoi votre entreprise doit procéder à une évaluation de la matérialité afin de déterminer les questions de durabilité qui sont importantes pour elle et celles qui ne le sont pas. En se concentrant uniquement sur les questions de durabilité qui sont importantes pour votre entreprise, ses parties prenantes et son environnement, le rapport est assuré d'être significatif et concis.

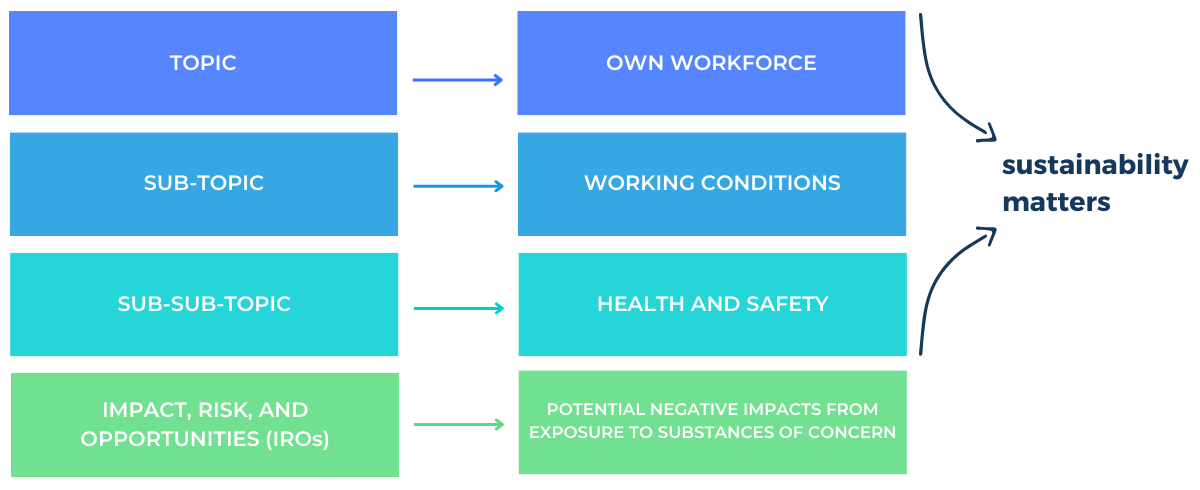

Dans ce contexte, les questions de durabilité peuvent prendre la forme d'un thème (par exemple, "Effectifs propres", ESRS S1), d'un sous-sujet (par exemple, "Conditions de travail") ou d'un sous-sous-sujet (par exemple, "Santé et sécurité").

Pour déterminer les questions matérielles de durabilité, votre organisation doit identifier ses impacts, risques et opportunités matériels (IRO) - et exclure ceux qui ne sont pas matériels.

- Impact matériel = impacts (positifs ou négatifs) liés à la durabilité qu'une entreprise exerce sur son environnement et ses parties prenantes par le biais de ses activités commerciales.

- Risques et opportunités matériels = risques et opportunités financiers liés à la durabilité qui découlent des dépendances vis-à-vis des ressources naturelles, humaines et sociales.

Remarque importante : l'évaluation de la matérialité sert à identifier non seulement les IRO matériels directs de votre entreprise, mais aussi ceux qui découlent des relations d'affaires directes et indirectes dans la chaîne de valeur en amont et/ou en aval.

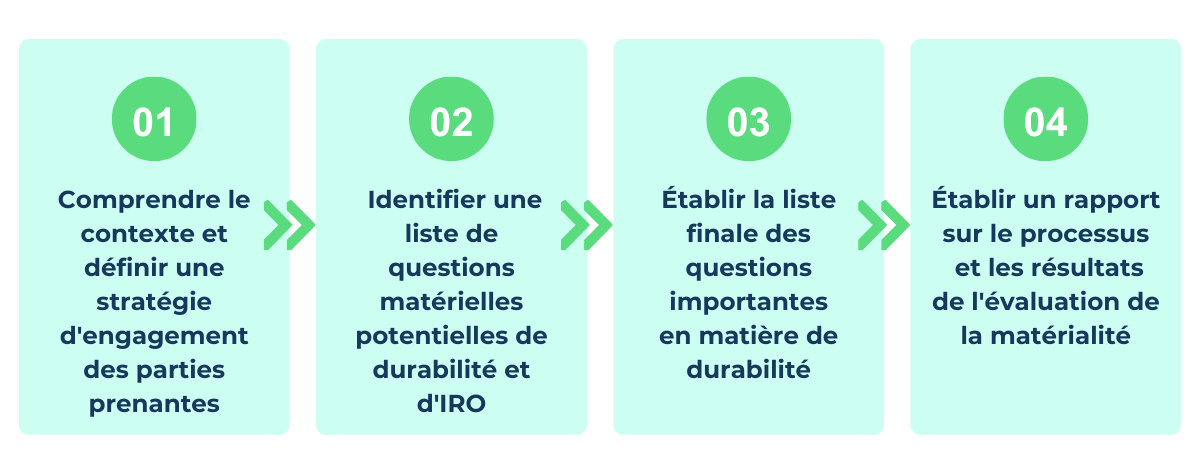

4 étapes pour réaliser votre évaluation de la matérialité des ESRS

La double évaluation de la matérialité des ESRS peut être divisée en quatre étapes - les étapes 1 à 3 comprenant l'évaluation proprement dite, et l'étape 4 étant celle de la rédaction du rapport :

- Étape 1 : Comprendre le contexte et définir une stratégie d'engagement des parties prenantes

- Étape 2 : Identifier une liste de questions matérielles potentielles de durabilité et d'IRO

- Étape 3 : Établir la liste finale des questions importantes en matière de durabilité

- Étape 4 : Établir un rapport sur le processus et les résultats de l'évaluation de la matérialité

Étape 1 : Comprendre le contexte et définir une stratégie d'engagement des parties prenantes

La première étape consiste à analyser les activités de votre entreprise, son modèle d'entreprise, ses relations commerciales et sa chaîne de valeur en amont et en aval. Vous obtiendrez ainsi toutes les informations pertinentes nécessaires à la réalisation de l'évaluation de la matérialité. L'analyse peut se fonder surle plan d'affaires, la stratégie et les états financiers de votre entreprisevos produits et services et la localisation géographique de ces activitésles relations commerciales de votre entreprise en amont et en aval de votre chaîne de valeurles rapports des médiasl'analyse des pairs et les références sectorielles existantesles publications sur les tendances générales en matière de durabilité ou la recherche scientifique.

Vous devez également définir l'horizon temporel de votre évaluation de la matérialité (court, moyen ou long terme).

Élaborez ensuite une stratégie d'engagement des parties prenantes sur la manière de les impliquer dans le processus d'évaluation de la matérialité. Pour ce faire, dressez une liste des principaux groupes de parties prenantes qui sont ou pourraient être affectés par vos activités en amont et/ou en aval. Ensuite, réfléchissez à l'étape exacte du processus d'évaluation de la matérialité à laquelle vous souhaitez impliquer les parties prenantes identifiées. Par exemple, l'engagement des parties prenantes peut se faire par la validation de la liste des questions matérielles potentielles.

Étape 2 : Identifier une liste de questions matérielles potentielles de durabilité et d'IRO

Pour dresser une liste des questions matérielles potentielles en matière de durabilité et des IRO qui s'y rapportent, votre entreprise peut à la fois

(a) s'appuyer sur les connaissances existantes, par exemple les processus de diligence raisonnable existants ou le retour d'information reçu dans le cadre des processus d'engagement des parties prenantes existants,

et/ou (b) recueillir de nouvelles informations sur les questions matérielles de durabilité et les IRO.

Pour tirer parti de nouvelles connaissances, les ESRS spécifie deux approches possibles :

- Approche "descendante": Déterminer les IRO à partir de la liste des questions matérielles de durabilité potentielles en évaluant leurs impacts respectifs (réels ou potentiels, négatifs ou positifs), les risques et les opportunités.

- Approche "ascendante": Dériver la liste des questions matérielles potentielles de durabilité à partir des IRO identifiées à un niveau granulaire en regroupant ces IRO en thèmes ou sous-thèmes.

Les points de départ possibles pourraient être la liste des questions de durabilité couvertes par les ESRS, le système interne de gestion des risques de l'entreprise ou les résultats des processus de diligence raisonnable.

Le résultat est une liste de questions matérielles potentielles et des IRO qui s'y rapportent. Pour les sous-sujets ou sous-sous-sujets qui ne sont pas significatifs sur une base individuelle, l'agrégation à un niveau supérieur (sujet ou sous-sujet) est possible si ce niveau supérieur est classé comme significatif.

Étape 3 : Établir la liste finale des questions importantes en matière de durabilité

L'étape suivante consiste à déterminer la liste finale des questions matérielles de durabilité sur la base d'une évaluation de l'importance relative des IRO. Pour ce faire, il convient d'appliquer la double approche de l'importance relative :

1. Évaluation de la matérialité de l'impact

- Parcourez la liste définie à l'étape 2 et appliquez les seuils quantitatifs et/ou qualitatifs appropriés pour évaluer l'importance des impacts actuels et potentiels.

- Pour les impacts négatifs réels, déterminez l'échelle, la portée et le caractère irrémédiable ("gravité"), et pour les impacts négatifs potentiels, estimez la probabilité d'occurrence et faites-la correspondre à l'horizon temporel pertinent.

- Pour les impacts positifs réels, déterminer l'échelle et la portée ; pour les impacts positifs potentiels, estimer la probabilité d'occurrence.

- Au cours de cette étape, l'engagement des parties prenantes est particulièrement essentiel, car elles peuvent évaluer, valider et garantir l'exhaustivité de la liste finale des questions importantes.

2. Évaluation de la matérialité financière

- Il s'agit de parcourir la liste définie à l'étape 2 et d'appliquer des seuils quantitatifs et/ou qualitatifs appropriés fondés sur les effets financiers anticipés en termes de performance, de situation financière, de flux de trésorerie, d'accès au capital et de coût du capital.

- Les risques et les opportunités liés à la durabilité sont évalués en fonction de leur probabilité d'occurrence et de la dimension potentielle de leurs effets financiers ("ampleur").

Après avoir appliqué les seuils définis, regroupez les résultats de l'évaluation de l'impact et de l'importance financière. Vous obtiendrez ainsi la liste finale des questions importantes en matière de durabilité ayant des impacts importants qui entraîneront des risques et des opportunités importants.

Étape 4 : Rapport sur le processus et les résultats de l'évaluation de l'importance relative

À l'issue du processus d'évaluation de l'importance relative, votre entreprise doit divulguer

- le processus d'évaluation, conformément à la norme ESRS 2 IRO-1

- et ses résultats, conformément aux normes ESRS SMB-3 et ESRS 2 IRO-2.

D'une manière générale : Une fois qu'une question de durabilité a été identifiée comme importante, vous devez vous référer aux exigences des ESRS thématique correspondante pour identifier les informations à divulguer sur la question.

4 éléments de connaissance pour réussir votre évaluation de l'importance relative des ESRS

- Interopérabilité entre : les ESRS et les normes GRIDans une déclaration commune du 4 septembre 2023, l'EFRAG et la GRI ont confirmé un niveau élevé d'interopérabilité entre les ESRS et les normes GRI. Pour cette raison, les deux institutions déclarent également que les déclarants GRI existants seront bien préparés à la déclaration dans le cadre des ESRS. En d'autres termes : Si votre entreprise établit déjà des rapports conformément aux normes GRI, vous trouverez dans votre rapport GRI de nombreuses informations importantes que vous pourrez utiliser dans votre évaluation de la matérialité.

- Les entreprises : sont tenues de prendre en compte non seulement leurs propres activités, mais aussi celles de leurs fournisseurs directs et indirects dans le cadre de l'évaluation de la matérialité des ESRS. Afin de clarifier ce point, l'EFRAG a également fourni un projet de guide de mise en œuvre sur les chaînes de valeur. Le guide sur les chaînes de valeur explique comment naviguer dans les chaînes de valeur dans le cadre des ESRS et de la CSRD. Consultez le document ici.

- Implication dans la prise de décision stratégique : les évaluations de la matérialité fournissent des informations précieuses sur les opérations commerciales et la chaîne de valeur d'une entreprise. Pour tirer le meilleur parti de ces résultats, il convient de les intégrer dans la prise de décision stratégique et de s'assurer qu'ils sont partagés par l'ensemble de l'organisation

- Attentes concernant les questions matérielles potentielles: Il peut être utile pour votre entreprise de commencer par formuler des attentes concernant les questions matérielles potentielles. Cela peut servir de point d'orientation initial et aider à fixer des priorités à l'avance, si nécessaire

Prochaines étapes de l'évaluation de la matérialité des ESRS

Le statut actuel du "Draft Implementation Guidance on Materiality Assessment" est une source précieuse d'informations attendues depuis longtemps, mais il est possible d'obtenir plus de clarté.

Lors de la réunion de l'EFRAG du 23 août 2023, le Sustainability Reporting Board (SRB) a suggéré des changements à la fois en termes de contenu et de procédure. Par conséquent, il est important de noter que le guide de mise en œuvre actuel sur l'évaluation de la matérialité des ESRS n'est en aucun cas définitif et qu'il est encore susceptible d'être modifié ou ajusté.

Pour plus d'informations, consultez le projet de guide de mise en œuvre de l'EFRAG sur les évaluations de matérialité.