Die Corporate Sustainability Reporting Directive (CSRD), die am 5. Januar 2023 in Kraft getreten ist, schafft einen einheitlichen Rahmen für die Berichterstattung über nichtfinanzielle Daten für in der Europäischen Union tätige Unternehmen. Während die CSRD die Anforderungen vorgibt, definieren die European Sustainability Reporting Standards (ESRS) den Inhalt der neuen Offenlegungspflichten. Die ESRS werden schrittweise ab 2024 in Kraft treten – und mit ihnen das Prinzip der doppelten Wesentlichkeit. Was bedeutet dieses neue Prinzip und wie unterscheidet es sich von dem bisherigen Grundsatz der Wesentlichkeit?

Was ist das Prinzip der doppelten Wesentlichkeit?

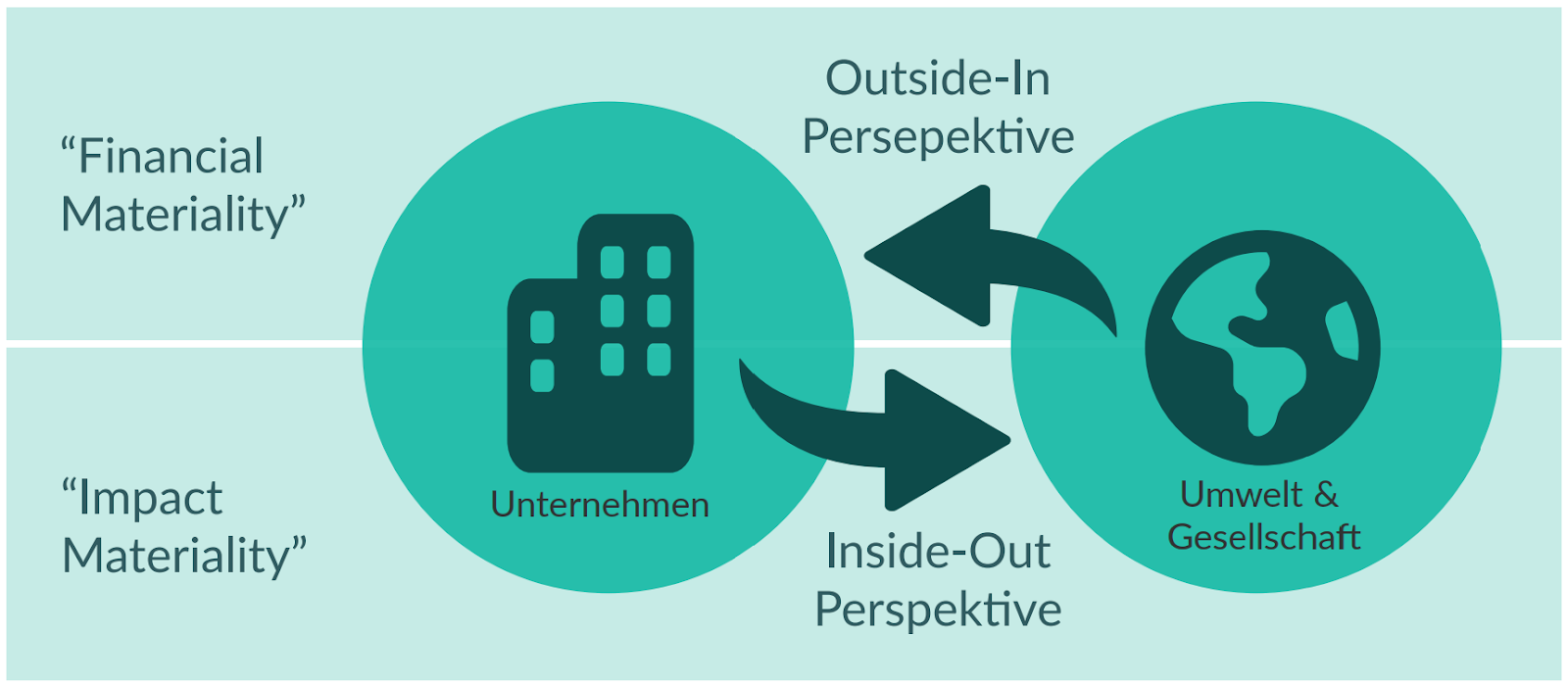

Die doppelte Wesentlichkeit ist ein Konzept, das Kriterien für die Entscheidung liefert, ob ein Nachhaltigkeitsaspekt in den Nachhaltigkeitsbericht eines Unternehmens aufgenommen werden muss. Das Prinzip der doppelten Wesentlichkeit veranlasst Unternehmen dazu, Nachhaltigkeit aus zwei verschiedenen Perspektiven zu betrachten:

1. Outside-in Perspektive ("Financial Materiality")

Die Financial Materiality (“finanzielle Wesentlichkeit”) impliziert eine Outside-in-Perspektive. Unternehmen müssen alle externen Nachhaltigkeitsauswirkungen berücksichtigen, die sich intern auf ihre künftige Rentabilität auswirken könnten. Denn externe Nachhaltigkeitsfaktoren wie die ökologische Vielfalt und die globale Erwärmung werden langfristig auf den Cashflow und damit auf die Betriebsfähigkeit eines jeden Unternehmens einwirken.

2. Inside-out Perspektive (“Impact Materiality”)

Die Impact Materiality, auch bekannt als “Umwelt- und soziale Wesentlichkeit”, impliziert eine Inside-Out-Perspektive. Unter diesem Gesichtspunkt müssen Unternehmen die externen Auswirkungen ihrer Tätigkeit berücksichtigen, einschließlich der Auswirkungen auf die Gesellschaft und die Umwelt. Dazu gehören zum Beispiel ihr Beitrag zur Luft- und Wasserverschmutzung oder ihre Emissionen von Treibhausgasen, die zu den globalen Klimarisiken beitragen.

Ein Nachhaltigkeitsaspekt erfüllt die Kriterien der doppelten Wesentlichkeit, wenn es entweder aus einer oder aus beiden Perspektiven wesentlich ist.

Warum doppelte Wesentlichkeit wichtig ist

Das Prinzip der doppelten Wesentlichkeit verhindert eine einseitige Berichterstattung. Dies würde bedeuten, dass Aspekte, die negative Umweltauswirkungen, aber keine negativen finanziellen Auswirkungen auf das berichtende Unternehmen haben, nicht berichtspflichtig sind. Bislang war dies im Wesentlichkeitsprinzip der Non-Financial Reporting Directive (NFRD) der Fall.

Das bisherige Prinzip der Wesentlichkeit bezieht sich nur auf die Auswirkungen von Nachhaltigkeitsfaktoren auf Finanzen und Unternehmenstätigkeit (Outside-in), wodurch die Interessen von Investoren und Stakeholdern in den Vordergrund gestellt werden. Die doppelte Wesentlichkeit umfasst jedoch zusätzlich die Auswirkungen der Finanz- und Unternehmenstätigkeit auf Nachhaltigkeitsaspekte (Inside-Out), wodurch Stakeholder-Interessen eine größere Bedeutung zukommt. Daher erweitert die doppelte Wesentlichkeit den Umfang der Faktoren, die als wesentlich für die Nachhaltigkeit angesehen werden.

Beispiel für doppelte Wesentlichkeit aus der Bau- und Immobilienbranche

Betrachten wir ein Bau- und Immobilienunternehmen. Einerseits schränken externe Nachhaltigkeitsfaktoren wie Extremwetterereignisse und schwere Hitzewellen das Unternehmen in seiner Geschäftstätigkeit ein (Outside-in). Der Grund dafür könnte ein Mangel an notwendigen natürlichen Ressourcen oder Bauverzögerungen sein. Andererseits beeinflusst das Unternehmen selbst sein externes Umfeld, z. B. durch Kohlenstoffemissionen in der Produktion oder Verunreinigung des Grundwassers, die den Klimawandel und die Umweltverschmutzung fördern (Inside-out).