Die EU Taxonomie ist der erste gemeinsame, umfassende und wissenschaftlich fundierte Bewertungsmaßstab für grüne Investitionen. Doch die EU Taxonomie ist nicht der weltweit einzige Nachhaltigkeitsstandard zur Einordnung von Wirtschaftstätigkeiten. Daher stellt sich die Frage: Wie steht die EU-Taxonomie im internationalen Vergleich mit anderen Nachhaltigkeits-Taxonomien?

Die EU Taxonomie

Die EU Taxonomie misst den Umsatz und die Ausgaben, die mit einer Wirtschaftstätigkeiten verbunden sind und weist damit den Tätigkeiten der Unternehmen einen Nachhaltigkeitsgrad zu. Durch diesen sind Investoren in der Lage festzustellen, wie umweltverträglich eine Investition in ein Unternehmen wäre.

Die zwei Hauptziele

Zwei Hauptziele sind in der EU Taxonomie festgehalten:

- Sie soll offizielle Referenzwerte liefern und einen allgemeinen Bewertungsmaßstab darstellen, an dem der Markt grüne Finanzprodukte messen kann. Die EU-Taxonomie betrifft alle Finanzprodukte, die mit einem ökologischen Ziel oder ökologischen Merkmalen in Zusammenhang stehen. Dadurch wird Investoren ermöglicht, fundierte Entscheidungen zu treffen. Gleichzeitig können die Möglichkeiten für Greenwashing gemindert werden, was als eines der Haupthindernisse für die Förderung umweltbezogener Finanzprodukte und Investitionen gilt.

- Sie soll dazu beitragen, Investitionen in tatsächlich umweltverträgliche Wirtschaftsaktivitäten zu steigern, die zur Finanzierung des Übergangs zu einer klimaneutralen, kreislauforientierten und nachhaltigeren Wirtschaft erforderlich sind.

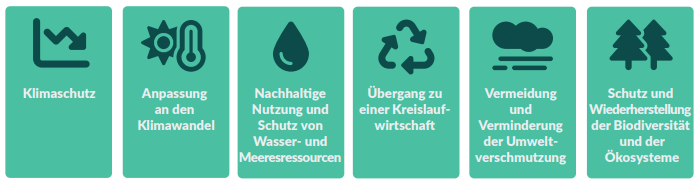

Die sechs Klimaziele

Die Klassifizierung von Wirtschaftstätigkeiten basiert auf einem Referenzrahmen doppelter Konditionalität. Das bedeutet, dass die wirtschaftlichen Aktivitäten eines Unternehmens einerseits einen wesentlichen Beitrag zu einem der sechs offiziellen Umweltziele der EU leisten müssen (siehe Abbildung), andererseits dürfen sie andere ökologische oder soziale Ziele nicht wesentlich beeinträchtigen.

Chinas "Green Bond Catalogue"

Die People's Bank of China hat 2015 den sogenannten „Green Bond Catalogue“ publiziert, der die Ausgabe von Green Bonds unterstützt und als chinesische Taxonomie bezeichnet wird.

Er enthält die offiziellen Anforderungen für die Einstufung von Projekten als umweltfreundlich, für die Verwaltung von Erlösen und die Berichterstattung sowie eine Taxonomie in Form eines Katalogs für umweltfreundliche Anleihen (Green Bond Endorsed Project Catalogue). Der Catalogue richtet sich an Finanzinstitute und definiert zulässige grüne Projekte und bietet Leitlinien für die Projektklassifizierung in den folgenden sechs Umweltbereichen:

- Energieeinsparung

- Vermeidung und Kontrolle von Umweltverschmutzung

- Ressourcenschutz und Recycling

- Sauberer Transport

- Grüne Energie

- Ökologischer Schutz und Anpassung an den Klimawandel

Zusätzlich hat China einen „Leitfaden für grüne Industrien“ erstellt, der zuletzt in 2019 aktualisiert wurde. Für die Kreditvergabe hat die chinesische Bankenaufsichtsbehörde (China Banking Regulatory Commission) Leitlinien für grüne Kredite, Leistungsindikatoren und Berichtsformulare herausgegeben.

Die "Common Ground Taxonomy" der EU und China

„Fostering global ambition“ ist eines der zentralen Elemente der EU-Sustainable-Finance-Strategie, veröffentlicht durch die EU-Kommission im Juli 2021. Dabei will die EU unter anderem gemeinsame Ziele und Leitlinien für Nachhaltigkeits-Taxonomien mit anderen Ländern ausarbeiten. Zudem sollen die Vergleichbarkeit und Kohärenz von Parametern und Schwellenwerten verschiedener Taxonomien verbessert werden. Die IPSF (International Platform on Sustainable Finance) arbeitet momentan an der sogenannten „Common Ground Taxonomy“. Dabei handelt es sich um eine einheitliche Basistaxonomie, die Gemeinsamkeiten und Unterschiede der EU-Taxonomie und der chinesischen Taxonomien vergleicht. Bis zum 14. Januar 2022 konsultierte die IPSF eine umfassende Vergleichstabelle mit technischen Bewertungskriterien zu ca. 80 Wirtschaftsaktivitäten.

Weitere internationale Ansätze von Nachhaltigkeitstaxonomien

Neben der EU und China haben in den letzten Jahren ca. 20 Länder und Regionen Ansätze für grüne, soziale oder Transitions-Taxonomien entwickelt oder mit der Entwicklung begonnen. Allerdings sind diese meist noch nicht in Legislativ-Initiativen überführt wurden.

Dazu gehören beispielsweise die folgenden Länder:

- In den Niederlanden gibt es seit 1995 eine Gesetzgebung für grüne Kredite.

- Frankreich schuf 2015 das GreenFin-Label für Investmentfonds für Retailkunden.

- Das japanische Umweltministerium hat 2017 Leitlinien für grüne Anleihen herausgegeben.

- Die britische Green Technical Advisory Group wurde beauftragt, die Metriken der EU-Taxonomie zu überprüfen, um sie an den britischen Markt anzupassen.

- In Kanada wird an der Entwicklung einer Transition Taxonomy gearbeitet. Das Canadian Standards Association Technical Committee for Sustainable Finance hat das Ziel, eine Taxonomie zu erarbeiten, die auf der EU-Taxonomie basieren wird. Allerdings wurde die Entwicklung an dieser im April 2022 pausiert wegen „fundamentaler Meinungsdifferenzen“ zwischen den zuständigen Ausschussmitgliedern.

Weitere Länder, die Interesse an Taxonomien für nachhaltige Finanzen bekundet haben, sind Kanada, Chile, Kolumbien, Kasachstan und die ASEAN-Region. Ein Großteil von ihnen möchte die EU-Taxonomie als Basis für die Entwicklung ihrer eigenen Taxonomien nutzen.

Die Vorreiterrolle der EU Taxonomie

Die EU Taxonomie, auch «Green Taxonomy» genannt, ist ein Modell für Klassifizierungssysteme in vielen anderen Ländern, denn die EU-Taxonomie ist der erste vollständige, rechtlich bindende Maßstab für umweltfreundliche Investitionen. Daher gilt sie auch als das fortschrittlichste Klassifizierungssystem. Da sich jedoch viele der anderen weltweiten Taxonomien noch in der Entwicklungsphase befinden, orientieren sich viele Länder an den Maßstäben der EU. Viele dieser Länder haben die EU-Kriterien bewertet und berücksichtigen sie beim Aufbau ihrer Rahmenwerke, wodurch die EU-Taxonomie einen großen Einfluss auf andere Nachhaltigkeitsstandards nimmt.

Aufgrund der hohen gegenseitigen Verflechtungen der Kapitalmärkte und wirtschaftlichen Versorgungsketten weltweit, nehmen die Offenlegungspflichten für Emittenten von Finanzprodukten und Unternehmen in der EU auch Einfluss auf internationale Akteure. Daher wirkt sich die EU-Taxonomie auch auf Nicht-EU-Staaten aus, obwohl sie eigentlich nicht dazu mit dem Ziel entwickelt wurde, Drittländer in Bezug auf ihre eigenen Nachhaltigkeitsaktivitäten zu verpflichten.

Global einheitliche Standards?

Die Entwicklung immer weiterer nationaler Nachhaltigkeitsstandards führt zur Frage nach globalen Standards. Dies ist vor allem wichtig, da es momentan an einem Vergleich zwischen den verschiedenen Rahmenwerken in den jeweiligen Rechtsordnungen mangelt. Durch Vergleichbarkeit wird den Marktteilnehmern ein besseres Verständnis der einzelnen Taxonomien ermöglicht, Konsistenz gefördert, sowie Möglichkeiten der Zusammenarbeit aufgezeigt. Fragmentierte Ansätze können hingegen die Transaktionskosten erhöhen und internationale Kapitalströme ausbremsen.

Die Diskussion um international einheitliche Nachhaltigkeitsstandards wird sicher spannend – vor allem angesichts der schon in Europa stark auseinanderfallenden Positionen, zum Beispiel zum Thema Nuklearenergie. Es bleibt abzuwarten, inwiefern sich Nachhaltigkeits-Taxonomien weltweit harmonisieren werden.