Am 26. Februar 2025 präsentierte die Europäische Kommission das sogenannte "Omnibus-Paket" mit dem Ziel, die bestehenden Regelungen zur Nachhaltigkeitsberichterstattung und den damit verbundenen Verpflichtungen zu vereinfachen. Dieses Paket umfasst Anpassungen der Schwellenwerte, Inhalte und Timeline der EU-Taxonomie-Verordnung. Achtung: Der Omnibus Vorschlag ist noch nicht final beschlossen – nach der Veröffentlichung durch die Europäische Kommission er nun in den zuständigen Ausschüssen des Parlaments sowie durch die Mitgliedstaaten im Rat geprüft. Während dieses Verfahrens können noch Änderungen vorgenommen werden, insbesondere in interinstitutionellen Verhandlungen („Trilog“), falls unterschiedliche Positionen bestehen. |

|---|

Mit der Verabschiedung des Green Deal im Jahr 2019 hat die Europäische Union den Weg für mehr nachhaltige Investitionen in Bereichen wie erneuerbare Energien, Biodiversität und Kreislaufwirtschaft geebnet. Das übergeordnete Ziel ist es, bis 2050 Klimaneutralität in Europa zu erreichen. Außerdem sollen die Treibhausgasemissionen bis 2030 im Vergleich zu 1990 um 55 % gesenkt werden. Der Green Deal umfasst daher einen öffentlichen Investitionsplan in Höhe von 1 Billion Euro für die nächsten 10 Jahre, um diese Klimaziele zu erreichen.

Trotz dieser enormen Investitionen ist die EU jedoch auch auf die Unterstützung des Privatsektors angewiesen, um das Pariser Klimaabkommen zu erreichen. Deshalb sieht der Europäische Green Deal eine breite Palette von Maßnahmen vor, die verschiedene Sektoren der Wirtschaft und Industrie betreffen. Der Green Deal unterstreicht die Bedeutung von Sustainable Finance. Sustainable Finance — also Nachhaltige Finanzen — erfordern die Einbeziehung von Nachhaltigkeitsaspekten in Investitions- und Finanzierungsentscheidungen durch die Anwendung von ESG-Kriterien (Environmental, Social and Governance).

Als Teil des europäischen Green Deals hat die EU den Sustainable Finance Framework entworfen, der dazu beitragen soll, Nachhaltigkeitsfaktoren auf verschiedenen Ebenen der Wirtschaft zu verankern. Der Sustainable Finance Framework beinhaltet die Anwendung der neuen EU-Vorschriften zur Unternehmenstransparenz. Die drei wichtigsten sind die EU Taxonomie, die Corporate Sustainability Reporting Directive (CSRD) und die Sustainable Finance Disclosure Regulation (SFDR).

Bevor wir einen genaueren Blick auf den EU Sustainable Finance Framework werfen, sollten wir kurz darstellen, worum es in der EU Taxonomie, CSRD und SFDR geht.

Die wichtigsten EU-Vorschriften zur Nachhaltigkeitsberichterstattung

Die EU Taxonomie für nachhaltige Wirtschaftstätigkeiten

Die EU Taxonomie-Verordnung legt Kriterien fest, um zu bestimmen, ob eine Wirtschaftstätigkeit als nachhaltig angesehen werden kann. Laut der EU Taxonomie muss eine nachhaltige Wirtschaftstätigkeit einer von der EU definierten Taxonomie-Aktivität zugeordnet werden, einen wesentlichen Beitrag zu einem von sechs definierten Umweltzielen leisten, keines der verbleibenden Umweltziele wesentlich beeinträchtigen und eine Reihe von sozialen Mindestgarantien einhalten. Ziel der Verordnung ist es, die Kapitalströme neu auszurichten und den Schwerpunkt auf nachhaltige Investitionen und Geschäftstätigkeiten zu legen, einschließlich Bereichen wie Kreislaufwirtschaft, erneuerbare Energien und biologische Vielfalt. Die Berichtspflichten werden über einen Zeitraum von mehreren Jahren in Kraft treten, der mit dem Finanzjahr 2021 beginnt.

Erfahren Sie mehr über die EU Taxonomie-Verordnung und ihre Anforderungen in unserem Artikel Was ist die EU Taxonomie und welche Unternehmen sind zur Berichterstattung verpflichtet?.

Die Corporate Sustainability Reporting Directive (CSRD) für die Offenlegung von ESG-Daten

Die Corporate Sustainability Reporting Directive (CSRD) schafft einen einheitlichen Rahmen für die Berichterstattung über nichtfinanzielle Daten für Unternehmen in der Europäischen Union. Mit ihrem Inkrafttreten am 5. Januar 2023 wird die CSRD ab 2024 schrittweise die Non-Financial Reporting Directive (NFRD) ersetzen. Die CSRD wird den Kreis der berichtspflichtigen Unternehmen erheblich erweitern, voraussichtlich von 11.600 auf 50.000 EU-Unternehmen. In ihrem Bericht müssen die Unternehmen ihre wesentlichen ESG-Bereiche wie Umwelt, Menschenrechte, soziale Verantwortung, Diversität usw. abdecken. Eine der wichtigsten Neuerungen der CSRD ist die Einführung des Konzepts der doppelten Wesentlichkeit. Doppelte Wesentlichkeit bedeutet, dass Unternehmen nicht nur über die Auswirkungen von Umweltveränderungen auf ihre Geschäftstätigkeit, sondern auch über die Auswirkungen ihrer Tätigkeit auf die Umwelt (einschließlich sozialer und Governance-Fragen) berichten müssen.

Erfahren Sie mehr über die CSRD und ihre Anforderungen in unserem Artikel Alles, was Sie über die Corporate Sustainability Reporting Directive (CSRD) wissen sollten.

The Sustainable Finance Disclosure Regulation (SFDR) for the financial sector

The EU Sustainable Finance Disclosure Regulation (SFDR) is a set of rules which requires financial market participants to provide information about how they deal with negative environmental and social impacts and risks of their investments. By increasing transparency, the disclosure requirements of the SFDR are intended to illustrate to investors and the public the extent to which companies or products meet sustainability benchmarks. The SFDR has two levels: product-related disclosures and entity-related disclosures. Under the SFDR, companies must disclose so-called PAI indicators (principal adverse impacts on sustainability) that establish sustainability factors for investment decisions. The EU officially introduced the SFDR in 2019, with mandatory disclosure of sustainability data since March 10, 2021.

Erfahren Sie mehr über die SFDR und ihre Anforderungen in unserem Artikel Sustainable Finance Disclosure Regulation (SFDR): Die Auswirkungen auf Ihr Unternehmen.

Rahmenwerk | EU Taxonomie | Corporate Sustainability Reporting Directive (CSRD) | Sustainable Finance Disclosure Regulation (SFDR) |

Zielgruppe | (1) Große Unternehmen von öffentlichem Interesse, die bereits der NFRD unterliegen, | (1) Große Unternehmen von öffentlichem Interesse, die bereits der NFRD unterliegen, (2) alle großen Unternehmen, die derzeit nicht der NFRD unterliegen und bestimmte Kriterien erfüllen, | Finanzmarktteilnehmer, die Anlageprodukte anbieten, und Finanzberater |

Offenlegungs-anforderungen | Umsatz, Investitions- (CapEx) und Betriebsausgaben (OpEx) im Berichtsjahr für Produkte oder Tätigkeiten im Zusammenhang mit der Taxonomie | Bericht auf der Grundlage formaler Berichtsstandards (European Sustainability Reporting Standards, ESRS) und vorbehaltlich einer externen Prüfung | Offenlegung der Nachhaltigkeitsrisiken und der wichtigsten negativen Auswirkungen (PAIs) auf Unternehmens- und Produktebene |

Reporting | Ab Berichtszeitraum 2021 | Ab Berichtszeitraum 2024 | Ab Berichtszeitraum 2022 |

Was ist der EU Sustainable Finance Framework?

Der EU Sustainable Finance Framework soll einen wichtigen Beitrag dazu leisten, dass die EU ihre Klimaziele erreicht und sich langfristig von der COVID-Pandemie erholt. Um das Emissionsminderungsziel für 2030 zu erreichen, wird die EU in diesem Jahrzehnt jährlich schätzungsweise 350 Mrd. EUR an Investitionen allein in den Bereich der Energiesysteme benötigen. Zusätzlich werden nach Angaben der EU-Kommission rund 130 Mrd. EUR an Investitionen erforderlich sein.

Daher besteht das Hauptziel des Sustainable Finance Framework darin, private Finanzströme in nachhaltige Wirtschaftstätigkeiten umzuleiten, da der Umfang der erforderlichen Investitionen deutlich über dem liegt, was der öffentliche Sektor bereitstellen kann. Obwohl das private Interesse an nachhaltigen Investitionen in den letzten Jahren deutlich zugenommen hat, ist ein solider, transparenter und eindeutiger Rahmen für nachhaltige Finanzen nach wie vor erforderlich. Das Sustainable Finance Framework soll die Unternehmenstransparenz erhöhen und damit die Attraktivität von Investitionen in nicht-nachhaltige Aktivitäten und Vermögenswerte verringern und die Möglichkeit zur Beschaffung von nachhaltigem Kapital erleichtern.

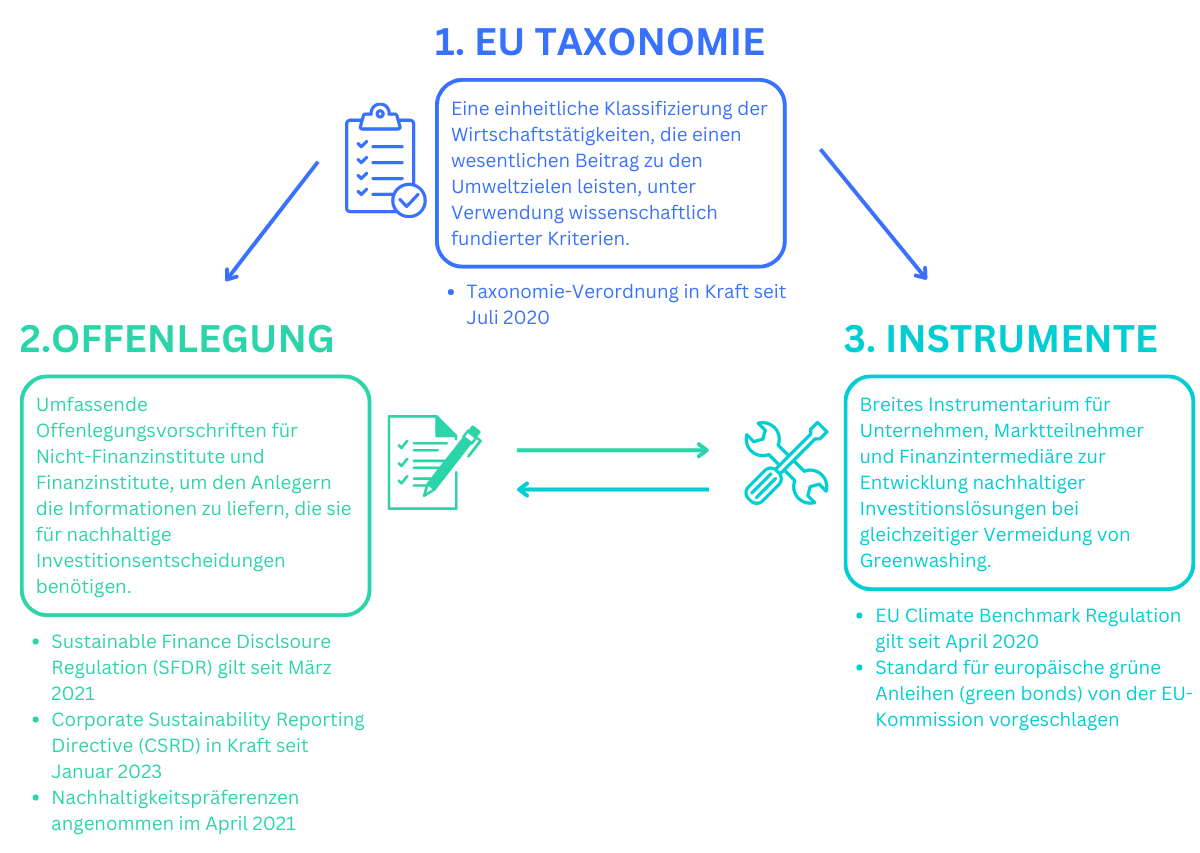

Der Sustainable Finance Framework ist in drei Elemente gegliedert. Diese sind:

Das Klassifizierungssystem der EU Taxonomie zur Identifizierung nachhaltiger Wirtschaftstätigkeiten

Ein Offenlegungsrahmen für nichtfinanzielle und finanzielle Unternehmen

Investitionsinstrumente einschließlich Benchmarks, Standards und Labels

Eigene Darstellung basierend auf: EU Commission

{kind=link}

1. Das Klassifizierungssystem der EU Taxonomie für nachhaltige Aktivitäten

Die EU Taxonomie dient als erster grundlegender Baustein des Sustainable Finance Framework. Die EU Taxonomie definiert, welche Merkmale wirtschaftliche Aktivitäten aufweisen müssen, um als nachhaltig eingestuft zu werden. Sie schafft damit einen Rahmen für ein einheitliches Verständnis von Nachhaltigkeit für Nicht-Finanzunternehmen und Finanzunternehmen.

2. Offenlegungsanforderungen in nicht-finanziellen Berichten

Der zweite Baustein umfasst obligatorische Offenlegungspflichten für Finanz- und Nichtfinanzunternehmen, die den Anlegern die Daten zur Verfügung stellen, die für die Auswahl nachhaltiger Investitionen erforderlich sind. Die Offenlegungspflichten beziehen sich auf die Auswirkungen der Unternehmenstätigkeit auf ökologische und soziale Aspekte. Darüber hinaus umfassen sie die geschäftlichen und finanziellen Risiken, denen ein Unternehmen aufgrund seiner Nachhaltigkeitsauswirkungen ausgesetzt ist, was auch als doppelter Wesentlichkeitsansatz für Nachhaltigkeitsaspekte bekannt ist. Obligatorische Offenlegungsanforderungen sind in der CSRD für EU-Unternehmen und in der SFDR für Finanzmarktteilnehmer und Finanzberater festgelegt.

Ergänzend zu diesen Offenlegungspflichten müssen die Nachhaltigkeitspräferenzen in die Beratungs- und Portfoliomanagementprozesse der Finanzunternehmen sowie in die Anlage- und Versicherungsberatung einbezogen werden, um sicherzustellen, dass die Nachhaltigkeitspräferenzen der Kunden berücksichtigt werden.

3. Instrumente für nachhaltige Investitionslösungen

Der dritte Baustein ist eine Reihe von Investitionsinstrumenten, darunter Benchmarks, Standards und Labels. Diese erleichtern es den Finanzmarktteilnehmern, ihre Anlagestrategien mit den Klima- und Umweltzielen der EU in Einklang zu bringen, indem sie diesen mehr Transparenz bieten.

Die EU-Klima-Benchmark-Verordnung enthält Referenzwerte für spezifische Ziele wie den Klimawandel und die Einhaltung des Pariser Abkommens. Der 2021 veröffentlichte Vorschlag für einen europäischen Standard für grüne Anleihen (green bonds standard) zielt darauf ab, einen Standard zu schaffen, der dazu beiträgt, nachhaltige Investitionen zu fördern.

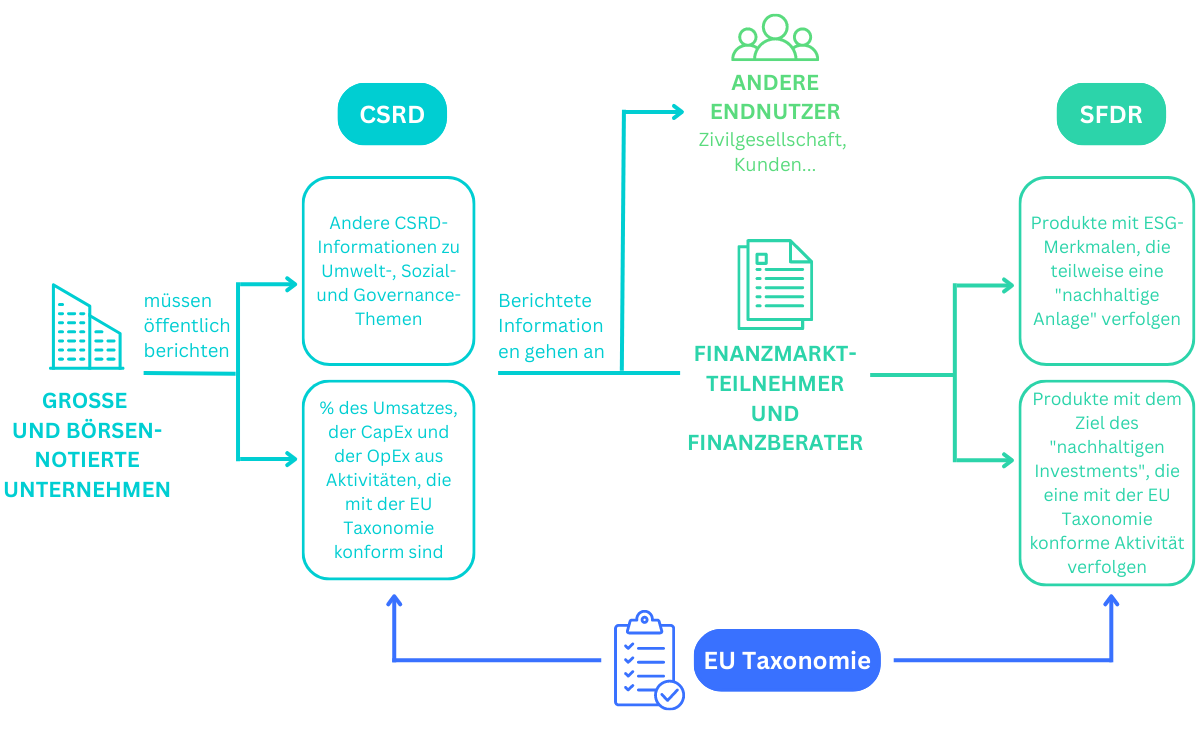

Die Beziehung zwischen EU Taxonomie, CSDR und SFDR

Die EU Taxonomie, CSRD und SFDR sind die drei wesentlichen EU Regularien, die im EU Sustainable Finance Framework verankert sind. Die drei Regelwerke hängen eng miteinander zusammen. So liefert die EU Taxonomie liefert ein Klassifikationssystem, das im Rahmen der CSRD und SFRD angewandt wird.

Die CSRD verpflichtet Unternehmen, Nachhaltigkeitskennzahlen über ihre Wirtschaftsaktivitäten zu veröffentlichen. Deswegen müssen die von der CSRD betroffenen Unternehmen unter anderem den EU Taxonomie-konformen Anteil an ihrem Umsatz, ihren Investitionen (CapEx) und ihren Betriebsausgaben (OpEx) durch die ausgeübten Wirtschaftsaktivitäten in den CSRD-Bericht aufnehmen. Somit werden die auf der EU-Taxonomie basierenden Kennzahlen und Informationen zukünftig in den CSRD-Bericht von großen Unternehmen integriert.

Die von der SFDR betroffenen Finanzunternehmen müssen außerdem für ESG-Finanzprodukte Taxonomie-basierte Kennzahlen und Angaben veröffentlichen. Dies betrifft Finanzprodukte, die die komplett oder zum Teil das Ziel haben, “nachhaltige Investments” zu tätigen. Um die SFDR-Berichtspflicht zu erfüllen, müssen Finanzunternehmen somit berichten, zu welchem Anteil ihre jeweiligen Finanzprodukte in Taxonomie-konforme Aktivitäten investieren. Dies gilt zum Beispiel für Informationen über die Treibhausgasemissionen, der den Finanzprodukten zugrunde liegenden Investments. Um die zu verlangten Taxonomie-Angaben zu ermitteln, benötigen Finanzunternehmen dann zukünftig wiederum Informationen aus den CSRD Berichten der Unternehmen, in die sie investieren. Die CSRD ist somit auch für die SFDR von Bedeutung, da sie einen Teil der offenzulegenden Informationen für den SFDR-Bericht bereitstellt.

Zusammengefasst stellt die Veröffentlichung der EU Taxonomie Kennzahlen einen Teil der Berichtspflicht der Unternehmen, die unter die CSRD fallen, dar. Von der SFDR betroffene Unternehmen benötigen zur Erfüllung ihrer Berichtspflicht wiederum die EU Taxonomie Kennzahlen aus dem CSRD-Bericht ihrer Investitionsobjekte. Die Berichtspflichten der drei EU-Regularien sind somit miteinander verknüpft und überschneiden sich somit inhaltlich.

Eigene Darstellung basierend auf: EU Commission

Aussichten und Herausforderungen aufgrund des EU Sustainable Finance Framework

Mit dem Sustainable Finance Framework hat die EU einen wichtigen Schritt in Richtung einer klimafreundlicheren eurpäischen Wirtschaft gemacht. Finanz- und Nichtfinanzunternehmen werden durch ihn zur Offenlegung von ESG Informationen verpflichtet mit der Folge einer erhöhten Transparenz in Bezug auf unternehmerische Nachhaltigkeit. So soll das Ziel einer Neuausrichtung der Kapitalströme auf nachhaltige Investments erreicht werden.

Die drei wesentlichen Regularien, die der Sustainable Finance Framework umfasst – die EU Taxonomie, die Corporate Sustainablity Disclosure Regulation und die Sustainable Finance Disclosure Regulation – sind dabei eng miteinander verknüpft. Während die EU Taxonomie den Klassifikationsrahmen für nachhaltige Aktivitäten liefert, regelt die CSRD die Nachhaltigkeitsberichterstattung und die SFDR legt die Offenlegungspflicht beim Verkauf von Finanzprodukten fest. Diese Verordnungen betreffen alle wichtigen Akteure entlang gesamten Wertschöpfungskette von Investitionen, von Unternehmen, die Kapital benötigen, zu Investoren, die diesen Firmen finanzielle Mittel zur Verfügung stellen, und alle dazwischen.

Die neuen Regularien der EU zur Nachhaltigkeitsberichterstattung gehen mit einer großen Zahl an Herausforderungen einher. Das gilt besonders für jene Unternehmen, die bisher noch kein Nachhaltigkeitsreporting betreiben. Aber auch für Unternehmen, die bereichts zu ESG Themen berichten verschärfen sich die Anforderungen bezüglich Datenqualität und Umfang.

Unternehmen sollten sich daher frühzeitig mit den Konsequenzen der neuen Offenlegungsanforderungen durch die Regularien des EU Sustainable Finance Frameworks beschäftigen. Eine rechtzeitige Vorbereitung ist dabei essentiell, um eine problemlose Implementierung zu gewährleisten. Der Aufbau der nötigen internen Strukturen zur Datenerfassung und Berichterstattung von Nachhaltigkeitsthemen sowie die erfolgreiche Umsetzung der EU Regelwerke werden für die betroffenen Unternehmen zu den zentralen Aufgaben der kommenden Jahre gehören.