Die EU Taxonomie ist als Teil des European Green Deal im Juli 2020 in Kraft getreten und wird im Zuge der zukünftigen nicht-finanziellen Berichtspflichten (CSRD) ab 2024 mehr als rund 50.000 Unternehmen in der Europäischen Union betreffen. Bereits jetzt sind börsennotierte Unternehmen in der EU verpflichtet, Angaben zur Taxonomie zu machen.

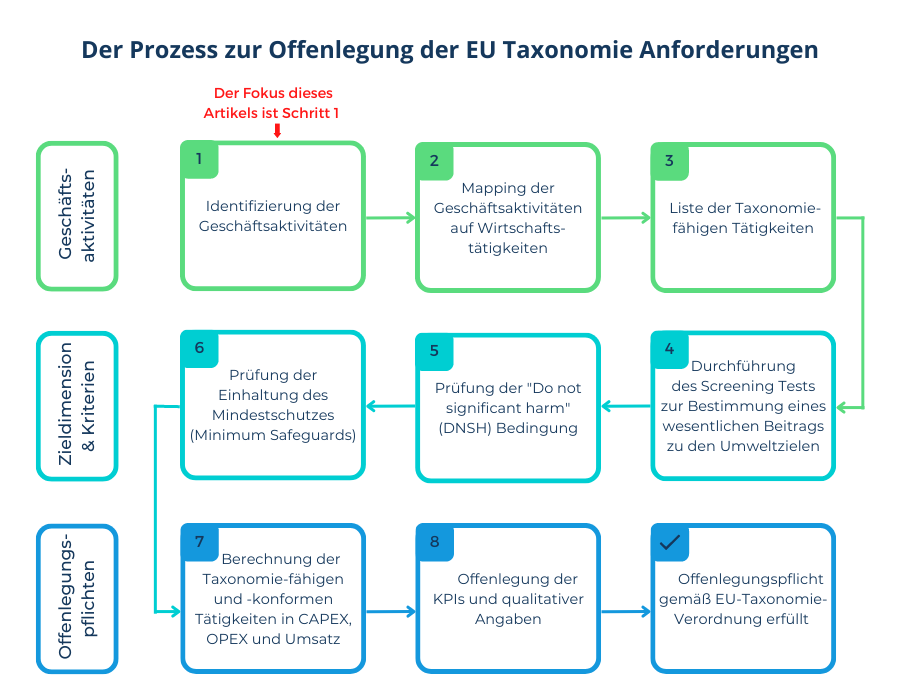

Die Analyse der Taxonomie-Fähigkeit bis hin zum fertigen Berichtsteil gemäß der EU Taxonomie bedarf eines strukturierten Vorgehens. Bereits der einfach erscheinende erste Schritt kann eine Herausforderung darstellen: die Identifizierung der eigenen “externen” Geschäftsaktivitäten. Zusätzlich zu Produkt- und Dienstleistungsbezogenen Aktivitäten (umsatzgenerierend) sind auch interne Aktivitäten detailliert zu betrachten (Investitionen und operative Aufwendungen). Stellen Sie sich einen global agierenden Konzern vor mit diversen Tochterunternehmen, Produktionsstandorten und Verwaltungsgesellschaften - kennen Sie wirklich alle Aktivitäten im gesamten Konzern?

Daher stellt sich die Frage: Wie identifiziert ein Unternehmen seine Geschäftsaktivitäten gemäß den Vorgaben der EU Taxonomie? In diesem Artikel werden wir den ersten Schritt im Prozess zur Offenlegung der EU Taxonomie-Anforderungen unter die Lupe nehmen.

Für einen ausführlichen Überblick über den Berichtsprozess der EU Taxonomie schauen Sie sich die 4 Schritte zur Berichterstattung über die EU Taxonomie an.

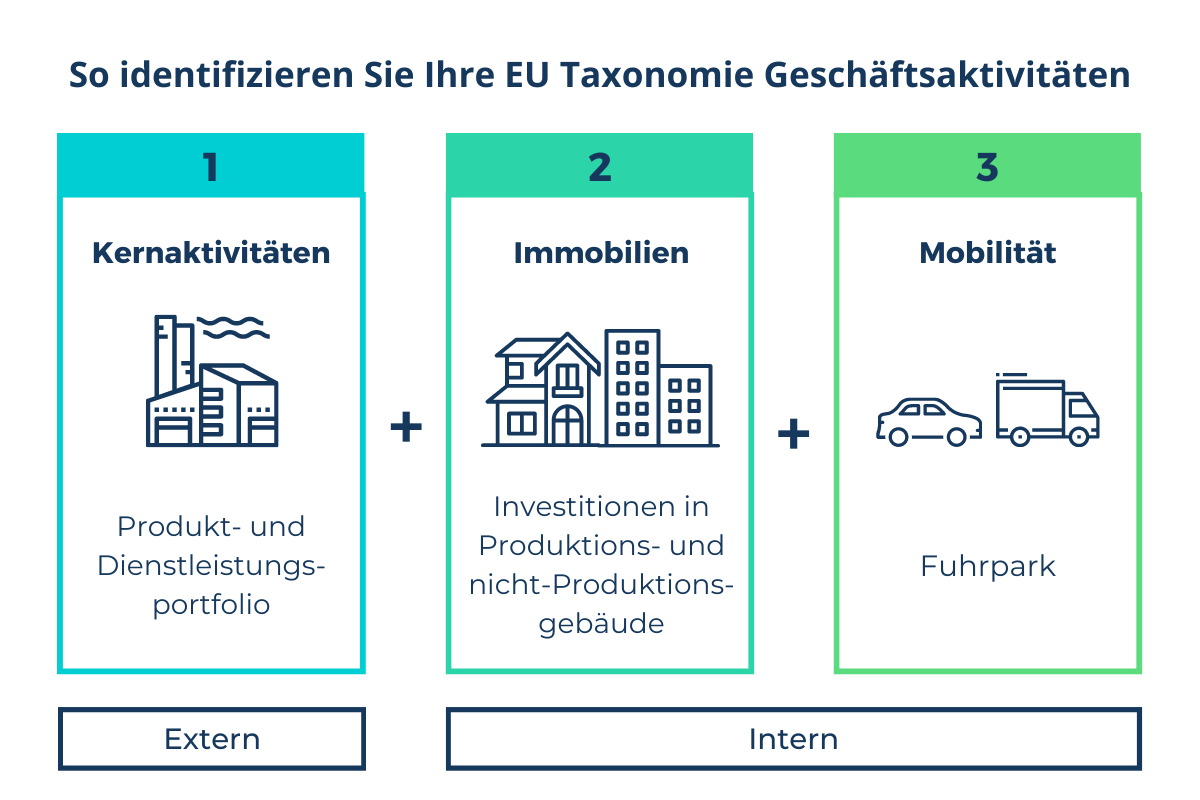

Wie Sie Ihre “externen” Unternehmensaktivitäten (Kernaktivitäten) für die EU Taxonomie identifizieren

Die Identifizierung der eigenen Geschäftsaktivitäten steht ganz am Anfang des Prozesses zur Offenlegung und Erfüllung der EU Taxonomie-Anforderungen.

Um die Geschäftsaktivitäten zu identifizieren, erfolgt zunächst eine Durchsicht des gesamten externen Produkt- und Dienstleistungsportfolios. Eine mögliche Ableitung der Aktivitäten kann aus bspw. aus dem internen Umsatzreporting oder der externen Berichterstattung erfolgen. Hiermit zusammenhängende Investitionen (CapEx) und operative Aufwendungen sind ebenfalls zu analysieren. Workshops mit den Unternehmensbereichen dienen im zweiten Schritt der Validierung getroffener Einschätzungen. Insbesondere im Hinblick auf die Abschlussprüfung sollten Validierungen vorgenommen und dokumentiert werden. Dies erleichtert die Nachvollziehbarkeit des Prozesses (oftmals Prüfungsschwerpunkt des Abschlussprüfers; auch im Sinne des IDW EPS 352)

Betrachten wir einen Automobilzulieferer, welcher sich auf die Herstellung von Batterien spezialisiert hat. Aus der internen Berichterstattung ergeben sich zwei Geschäftsbereiche: Herstellung von wiederaufladbaren Batterien für E-Mobilität und die Herstellung von Autobatterien für Verbrenner Fahrzeuge. Es gilt nun zu analysieren, inwieweit die Produkte in diesen Geschäftsbereichen in den Anwendungsbereich der EU Taxonomie fallen und als Taxonomie-fähig anzusehen sind. Dem voraus geht jedoch zunächst eine nachhaltige und detaillierte Analyse des Produktportfolios.

Wie Sie ihre internen Unternehmensaktivitäten für die EU Taxonomie identifizieren

Allerdings müssen nicht nur die externen Kernaktivitäten, sondern auch Aktivitäten aus sämtlichen internen Projekten analysiert werden. Während sich externe Aktivitäten auf das Produkt bzw. die Dienstleistung beziehen, umfassen rein interne Aktivitäten in der Praxis häufig die Bereiche Mobilität (z.B. den Fuhrpark des Unternehmens) und Immobilien (z.B. Investitionen in Nicht-Produktionsgebäude).

Solche Aktivitäten stehen meist nicht im direkten Zusammenhang mit vom Unternehmen generierten Umsätze, sondern schlagen sich in den Investitionen (CapEx) und mit diesen verbundenen operativen Aufwendungen (OpEx) nieder. Mehr Informationen über die EU Taxonomie Kennzahlen Umsatz, CapEx und OpEx finden Sie hier.

Betrachten wir ein Unternehmen im Energiesektor. Neben Aktivitäten der Energieproduktion errichtet das Unternehmen ein neues Verwaltungsgebäude. Dieses Gebäude steht nicht im direkten Zusammenhang mit Produkten des Unternehmens und ist daher als interne Aktivität zu betrachten. Die Investition (CapEx) ist in den nächsten Schritten weiter zu analysieren.

Anwendung auch außerhalb der EU

Mutterunternehmen in der Europäischen Union müssen - sofern sie unter die nicht-finanziellen Berichtspflichten fallen - die Anforderungen der EU Taxonomie auf Ebene des gesamten Konzerns erfüllen. Dies gilt auch für Tochterunternehmen mit Sitz außerhalb der EU. Somit entsteht faktisch auch eine Anwendungspflicht für diese Unternehmen.

Ein in der EU ansässiger internationaler Konzern mit Tochterunternehmen in China muss die Anforderungen der Verordnung auch auf diese Tochterunternehmen bei der Analyse der Taxonomie-fähigen und -konformen Wirtschaftstätigkeiten anwenden.

Praktische Tipps zur Identifizierung der Wirtschaftsaktivitäten

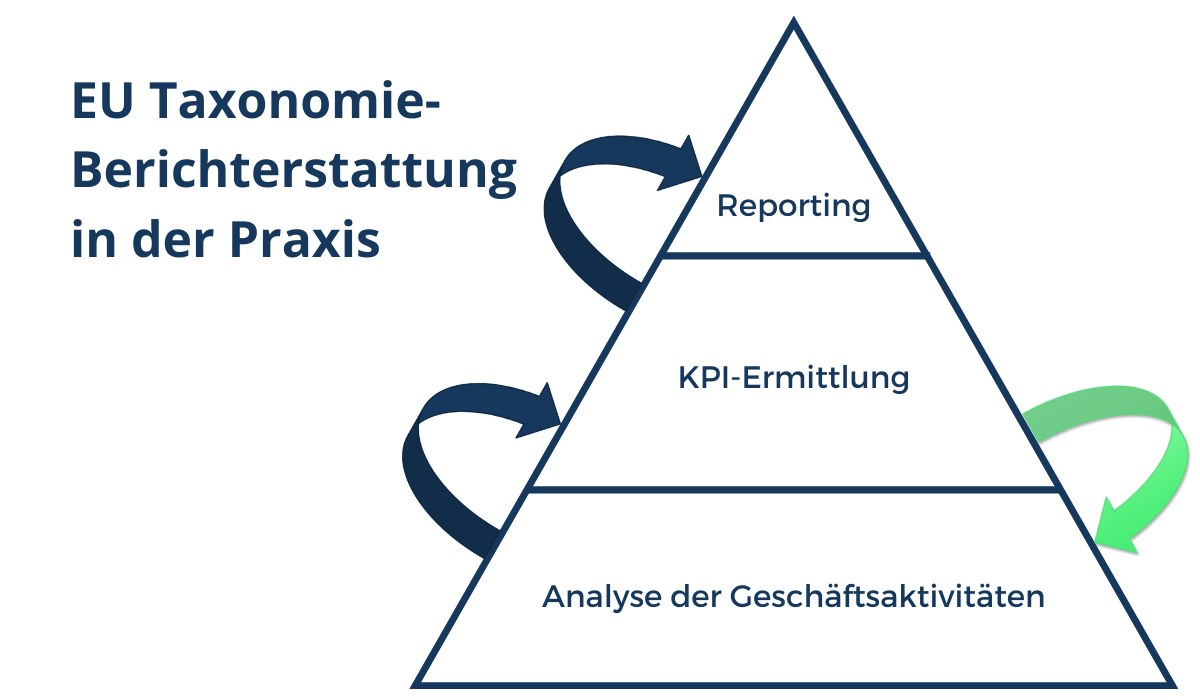

1. Statt aus den identifizierten Geschäftsaktivitäten die nötigen KPIs zu ermitteln, kann auch eine “Rückwärtsidentifizierung” der Geschäftsaktivitäten hilfreich sein. Dabei werden zunächst die zu berichtenden Kennzahlen betrachtet und aus diesen heraus die zugrundeliegenden Geschäftsaktivitäten oder Wirtschaftsaktivitäten bestimmt (grüner Pfeil).

2. Eine zusätzliche Hilfestellung zur Identifizierung der Geschäftsaktivitäten bieten die sogenannten NACE-Codes. NACE-Codes dienen der Klassifikation von Wirtschaftstätigkeiten, indem sie diese durch Nummern kodieren. Allerdings hat die EU-Kommission betont, dass diese nur zur Orientierung dienen sollen.

3. Eine ESG Reporting Software hilft bei der Verarbeitung der Daten und der Optimierung der Prozesse. Daten bilden die Grundlage für eine transparente und nachhaltige Berichterstattung.

Ausblick

Die Identifikation der unternehmerischen Aktivitäten gemäß den Kriterien der EU Taxonomie erfordert eine ganzheitliche Sicht auf sämtliche interne und externe Aktivitäten weltweit. So müssen nicht nur die Kernaktivitäten aus dem Produkt- und Dienstleistungsportfolio, sondern auch interne Aktivitäten u.A. bezogen auf Mobilität und Immobilien berücksichtigt werden.

Im zweiten Schritt werden die identifizierten Aktivitäten auf die Wirtschaftstätigkeiten gemäß der EU Taxonomie gemappt. Hierauf folgt anschließend im dritten Schritt die Überprüfung dieser Wirtschaftstätigkeiten auf Taxonomie-Fähigkeit und anschließend Konformität.

Aktuell gibt es noch eine Vielzahl offener Diskussionspunkte zwischen der EU und Unternehmen, die die Umsetzung der Taxonomie-Verordnung betreffen. Daher wird auch für die kommenden Monate eine stetige Weiterentwicklung des jetzigen Standes der EU Taxonomie erwartet. So werden ab nächstem Jahr vier weitere Umweltziele der EU in der Taxonomie-Verordnung umgesetzt werden. Dies wird mit einer höheren Anzahl an Wirtschaftstätigkeiten einhergehen, was den Prozess der Identifizierung der Geschäftsaktivitäten zusätzlich verkomplizieren wird.